トランプ政権発足に向けた準備が進められる中、投資家と企業は世界貿易戦争の恐怖に怯えています。既に公表されているところでは、カナダ、メキシコ、中国などの主要貿易相手国からの米国への輸入品に高い税率で包括的な関税を課すとされています[1]。これらの国やその他の国がとり得る対応としては、米国の輸出品に対して報復関税を課すことが考えられます。投資家が今年以降のポートフォリオ戦略を見直すに際して、意思決定に役立つと思われる有益な情報は、潜在的な関税に関連する変化から最も影響を受ける企業やセクターについて総合的に理解することです。

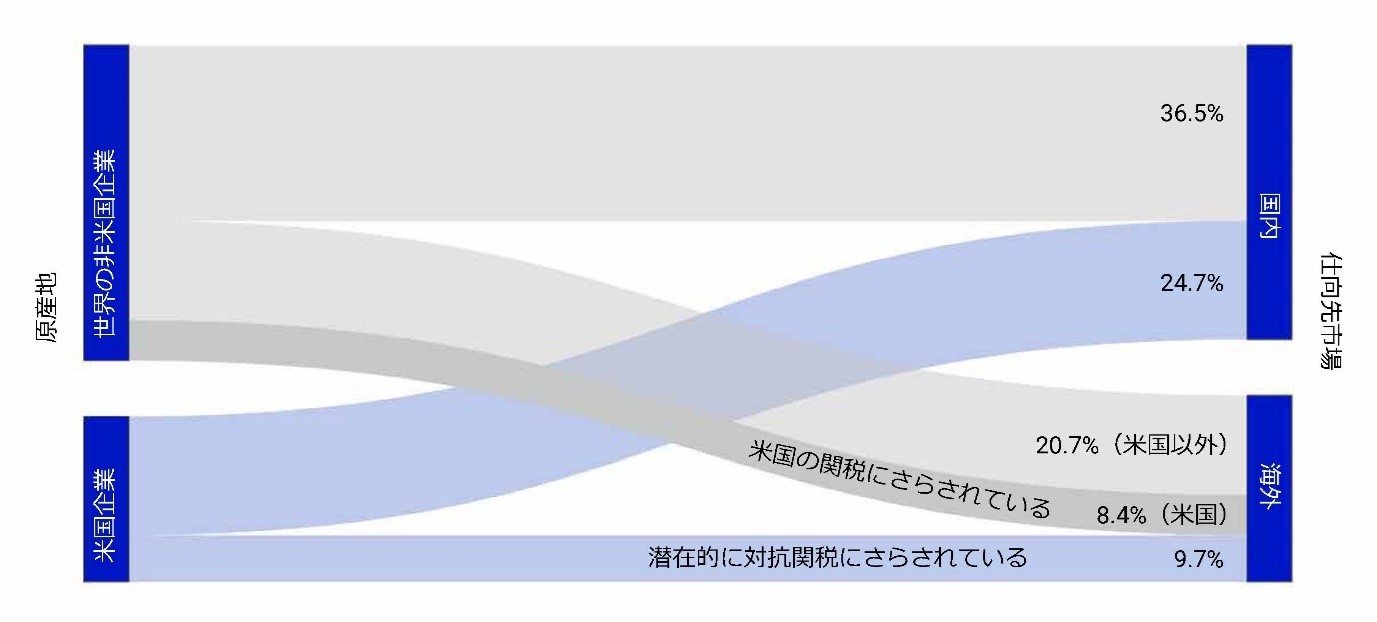

米国発の関税が世界貿易のかなりの部分を混乱させる可能性があります。弊社は、MSCI経済エクスポージャーデータを用いて、企業収益と輸出先市場について分析しました[2]。世界の企業収益の40%弱が海外市場から得られており、その18%は米国の追加関税と潜在的な対抗関税のリスクにさらされている可能性があります。さらに、そのリスクは米国に輸出する非米国企業(8.4%)と海外に輸出する米国企業(9.7%)で均等に分かれました[3]。

潜在的な関税で世界の企業収益の18%が脅威にさらされている

国別・セクター別の関税リスク

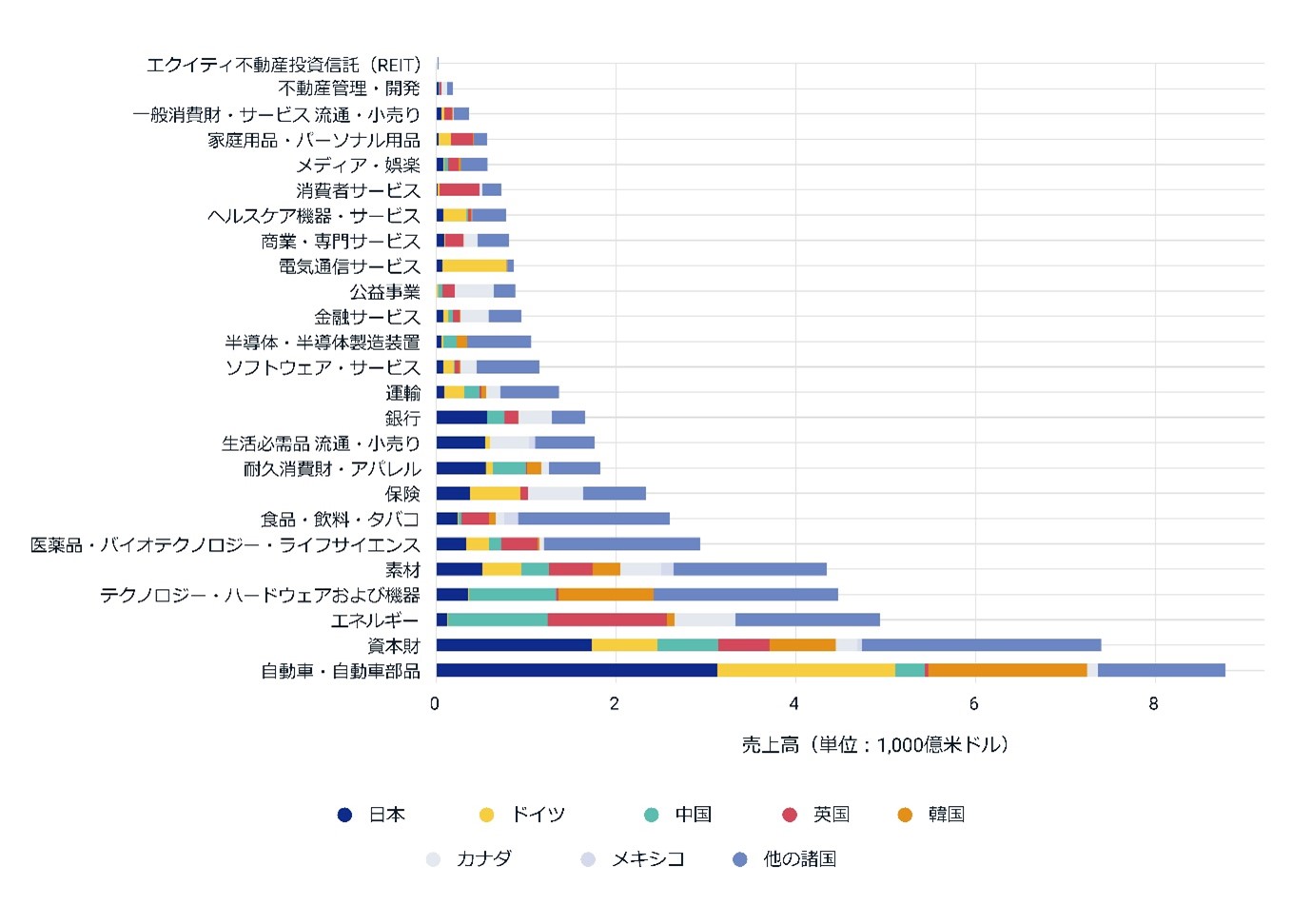

米国市場に販売している上位5カ国(米ドル建て収益)は、日本、ドイツ、英国、中国およびカナダです。これらの国のうち、自動車と自動車部品の輸入では、日本、ドイツ、韓国の自動車メーカーからのものが大部分を占めており、エネルギー輸入では中国、英国、カナダの企業からが上位を占めています。資本財と素材も米国の輸入総額のかなりの部分を占めていますが、輸出国は細かく分かれています。医薬品、食品・飲料や耐久消費財といった他の産業が米国の輸入総額に占める割合は低いのですが、米国の需要に依存していることでリスクにさらされる可能性があります。

世界の非米国企業の米国に対するエクスポージャーは、自動車・自動車部品、資本財およびエネルギーで最も高い

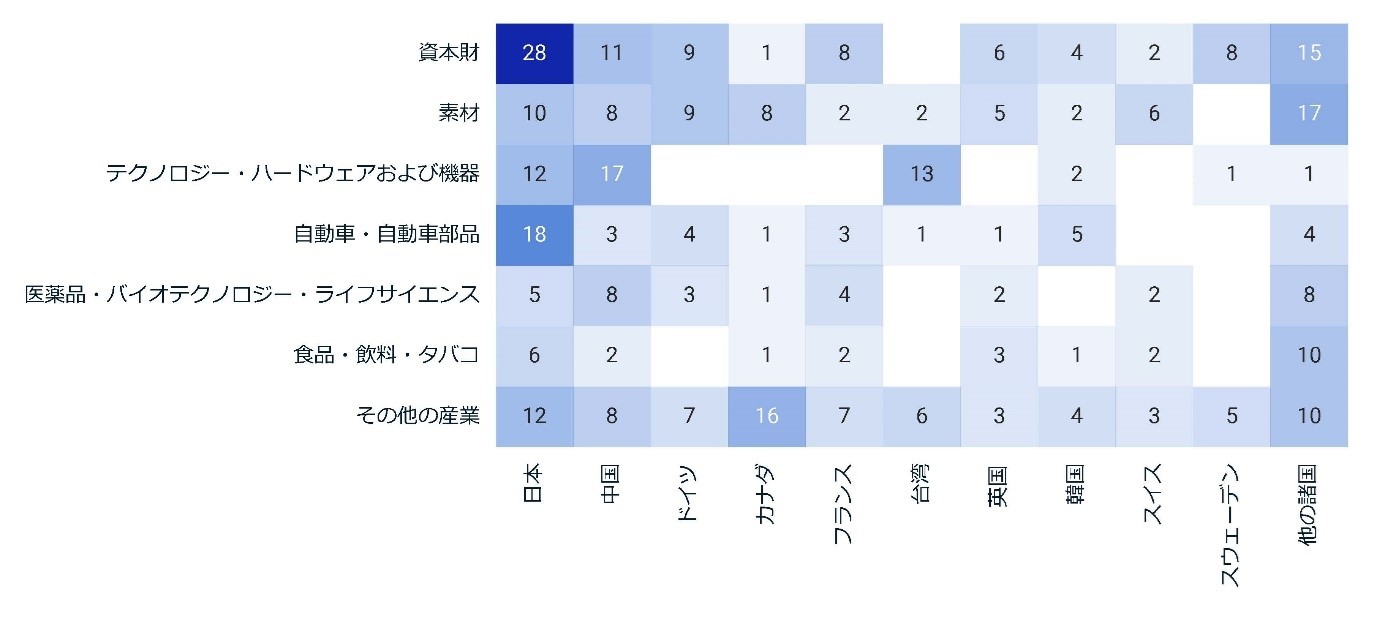

収益エクスポージャー以外にも、企業の生産拠点の所在地がもう一つのリスクになる可能性があります。例えば、日本の自動車メーカー数社はメキシコで自動車を生産しています。メキシコからの輸入品に対する米国の関税率が引き上げられれば、日本で製造している企業と比べて、これらの企業は不釣り合いな影響を受ける可能性があります。

以下のヒートマップ分析は、MSCI経済エクスポージャーデータとMSCI GeoSpatial Asset Intelligenceデータを組み合わせ、米国と経済的に結び付いている企業(収益の10%以上を米国から得ていると定義)のうち、カナダ、メキシコまたは中国に生産拠点を持ち関税引き上げの影響を受ける可能性のある企業の数をハイライトしたものです[4]。弊社のデータベースに入っている約390社の非米国企業がこの基準に当てはまります(うち90社がカナダ、メキシコまたは中国の企業)[5] 。日本企業が最もエクスポージャーが高く、資本財28社と自動車業界18社を含め91社がリスクにさらされています。多くの欧州企業も、収益の依存度と生産拠点が似通っているため、リスクにさらされる可能性があります。

米国の関税引き上げの影響を受ける上位に日本と中国の企業が並ぶ

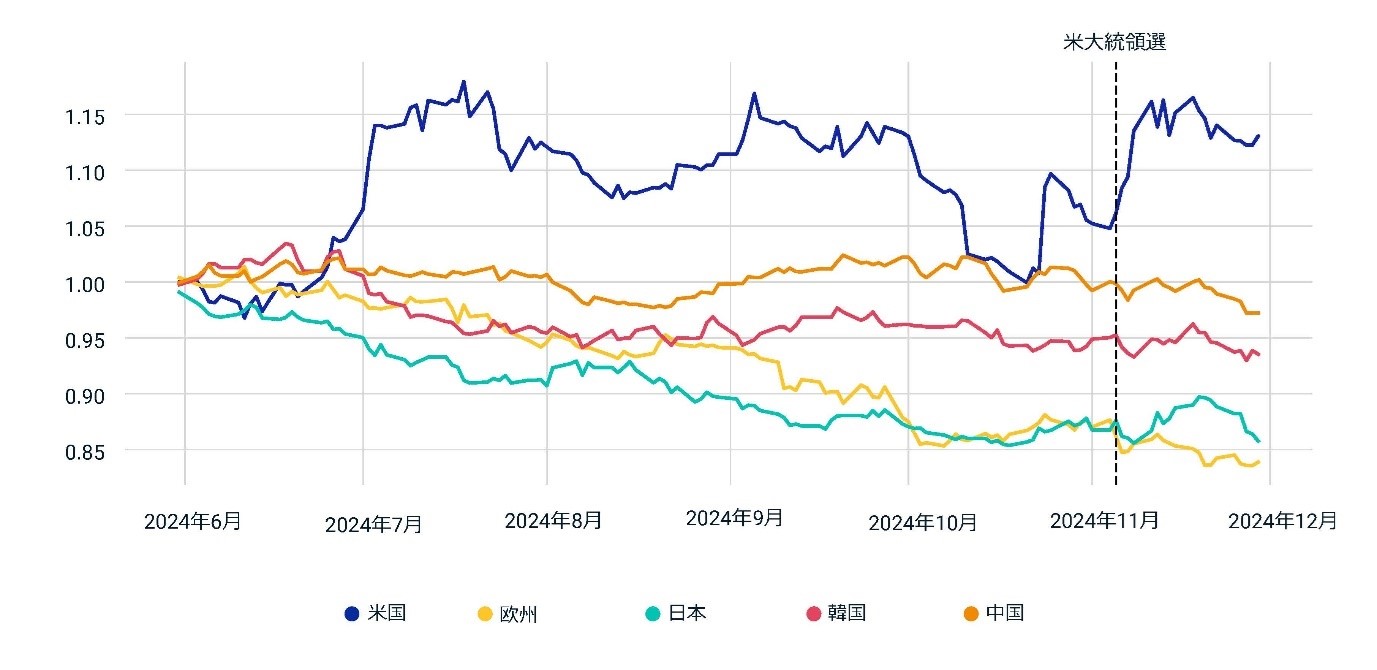

これから新たな関税措置が導入されようとする中、市場は既に特定の業種について織り込み始めています。例えば、米大統領選挙の前後数カ月間に、自動車・自動車部品業界のパフォーマンスは地域によって大きく差がつき、欧州、日本、韓国で下落し、米国ではアウトパフォームしました。対照的に、米国への自動車輸出がまだ限定的な中国では、その影響は抑えられています。

関税追加の可能性が、自動車・自動車部品業界の地域別パフォーマンスに反映された

対抗関税の危険性

関税引き上げに直面する米国の貿易相手国が米国からの輸入品に対して独自の関税を課すことになれば、収益の4分の1を海外市場から得ている米国企業も影響を免れません。例えば、2024年11月時点で、中国は米国製品の最大の最終市場であり、米国の中国への輸出額は、中国に次ぐ輸入国である英国の2倍以上になっています。テクノロジー、半導体、エネルギー、資本財、その他の産業における米国の輸出が、そうした潜在的な報復の影響を直ちに受けます。しかし、実際には企業のサプライチェーンは極めて複雑で、中間投入物が最終的生産に達するまでに何度も国境や地域をまたぐことがあります。

経済的エクスポージャーと地理空間分析を組み合わせて得られる明確な洞察

企業に与える関税の影響は見かけ以上に複雑であり、企業が売上を立てる場所以外に営業する場所によっても影響を受けます。米国市場に依存する非米国企業は大きなリスクに直面しますが、輸出に依存した産業を中心に、米国企業も同等に潜在的な報復措置による被害を受ける可能性があります。経済的エクスポージャーと地理空間データを用いた弊社の分析では、特定の産業に関わる特定地域の企業に焦点を絞り込むことができました。