弊社は2024年初頭、新型コロナウイルスの世界的感染拡大後に浮上した世界的なパワーシフトの重要な指標として、インド株式市場にに注目しました。2020年以降、MSCI新興国市場投資可能市場指数(IMI)におけるインド株のウェイトが上昇し、2024年6月末には過去最高の20%に達したことでインド株式の保有者は恩恵を受けました。

この4年間に、300社を超える企業がMSCIインドIMIに加わり、多様性が大幅に向上しました。新規組入れ銘柄の業種、テーマ、ファクターは、既存の指数構成銘柄と異なっていることが判明しています。将来的な株式市場の変化を見通すため、今後数年間に上場する可能性のあるプライベート企業のパイプラインについても分析しました。こうした調査結果は、投資家が新興国市場における市場の広がりとウェイトの高まりを評価する上で示唆に富んでいます。

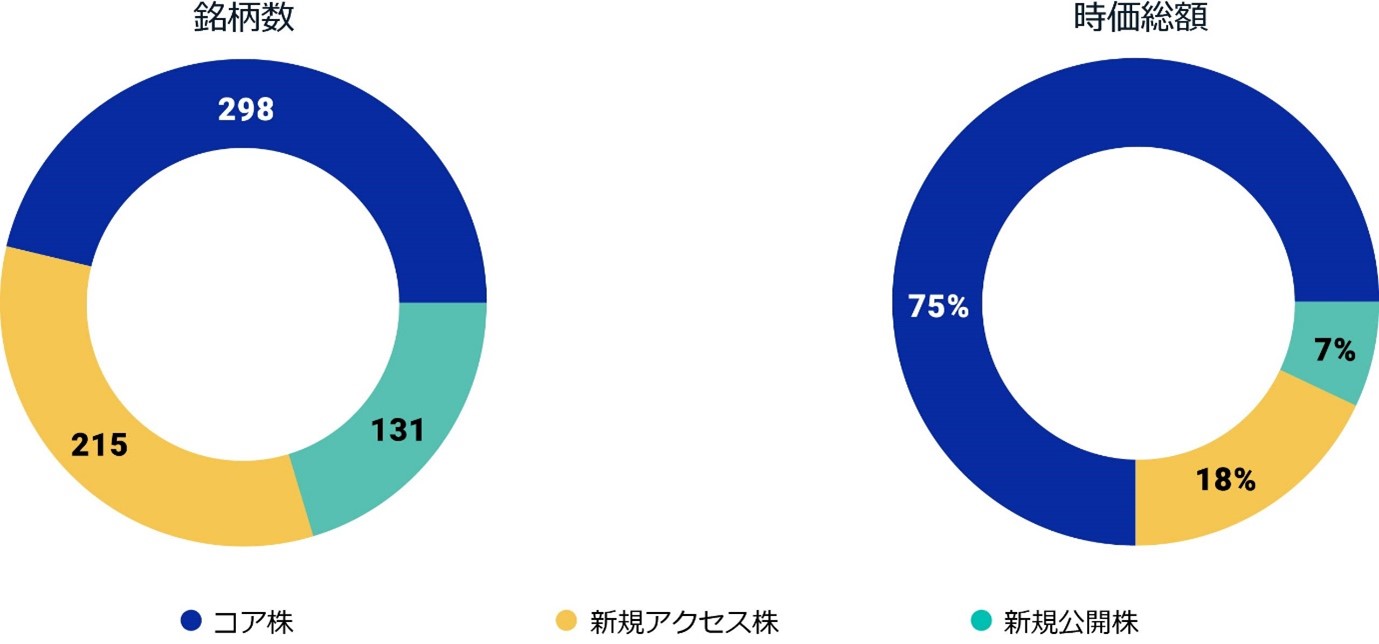

3つの異なるセグメント:コア株、新規アクセス株、新規公開株

MSCIインドIMIを、コア株、新規アクセス株、新規公開株という3つのグループに区分しました。コア株は、2020年以前からの指数構成銘柄です。これらの銘柄は、2024年6月28日時点のインドの浮動株調整後時価総額の4分の3以上を占めています。新規アクセス株は、2020年以降にグローバル投資家がアクセスできるようになった既存上場企業です。新規公開株には、2020年以降に新規上場した企業が含まれます。銘柄数では市場全体の約20%を占めるものの、時価総額では7%弱にとどまっています。

MSCIインドIMIの構成銘柄の半数以上は2020年以降のもの

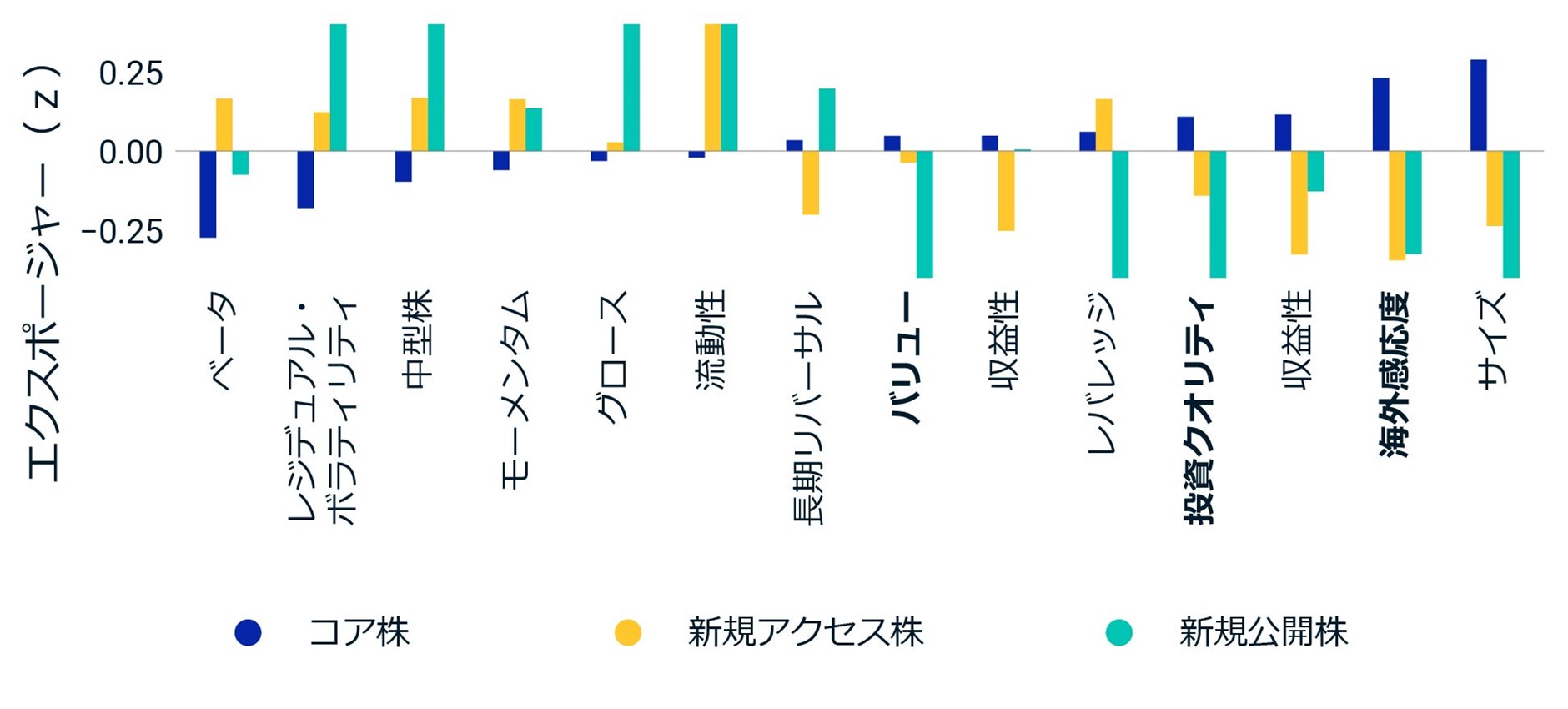

クオリティの高い、低成長の指数コア株が活気のある新興企業から刺激を受ける

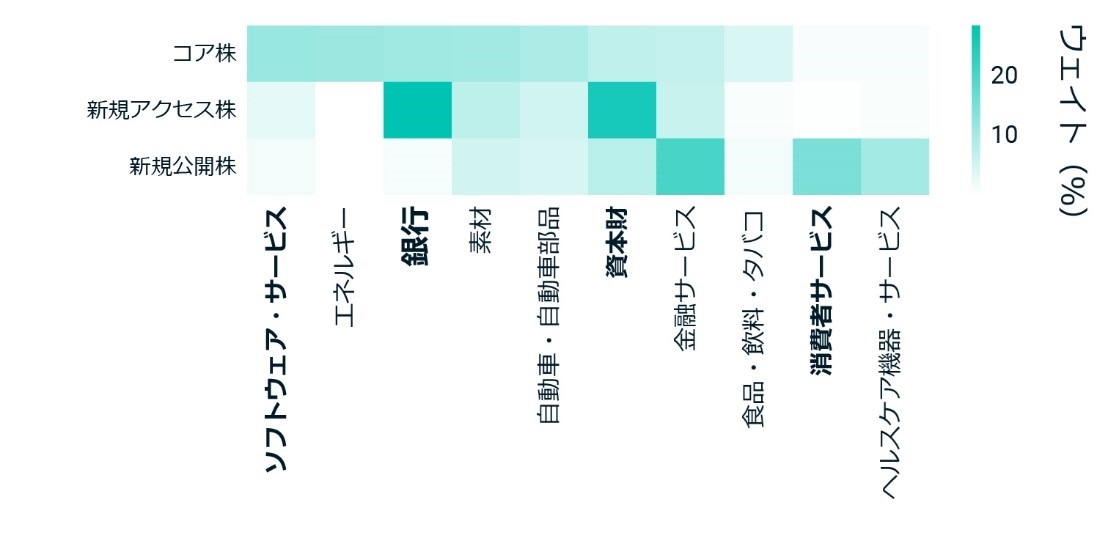

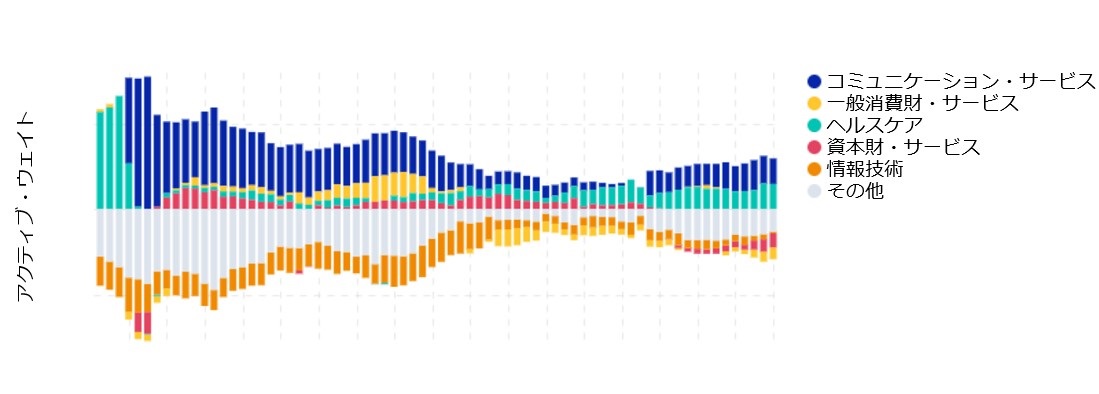

様々な業種、テーマおよびファンダメンタルファクターへのエクスポージャーが、弊社が調査対象とした3つの構成銘柄グループの異質性を浮き彫りにしました。コア株(リライアンス・インダストリーズのような複合企業)は、ソフトウェア、エネルギー、自動車といった既存業種に傾斜しています。そのほとんどは大規模な多国籍企業である一方、新規アクセス株や新規公開株のグループは、国内からの収益割合が大きくなっています。コア企業は、通常、他の2つのカテゴリーの企業に比べて収益力に優れており、高いクオリティを有しています。

コア企業の方が低リスクで国際的

対照的に、新規アクセス株(HDFC銀行などの企業)は、地方銀行を中心とする金融や建設関連などの資本財・サービスに集中しています。このグループの企業は、コア企業に比べてバリュエーションが割高で、収益性は低い傾向にあります[1]。

新規企業は金融や消費者サービスにより傾斜

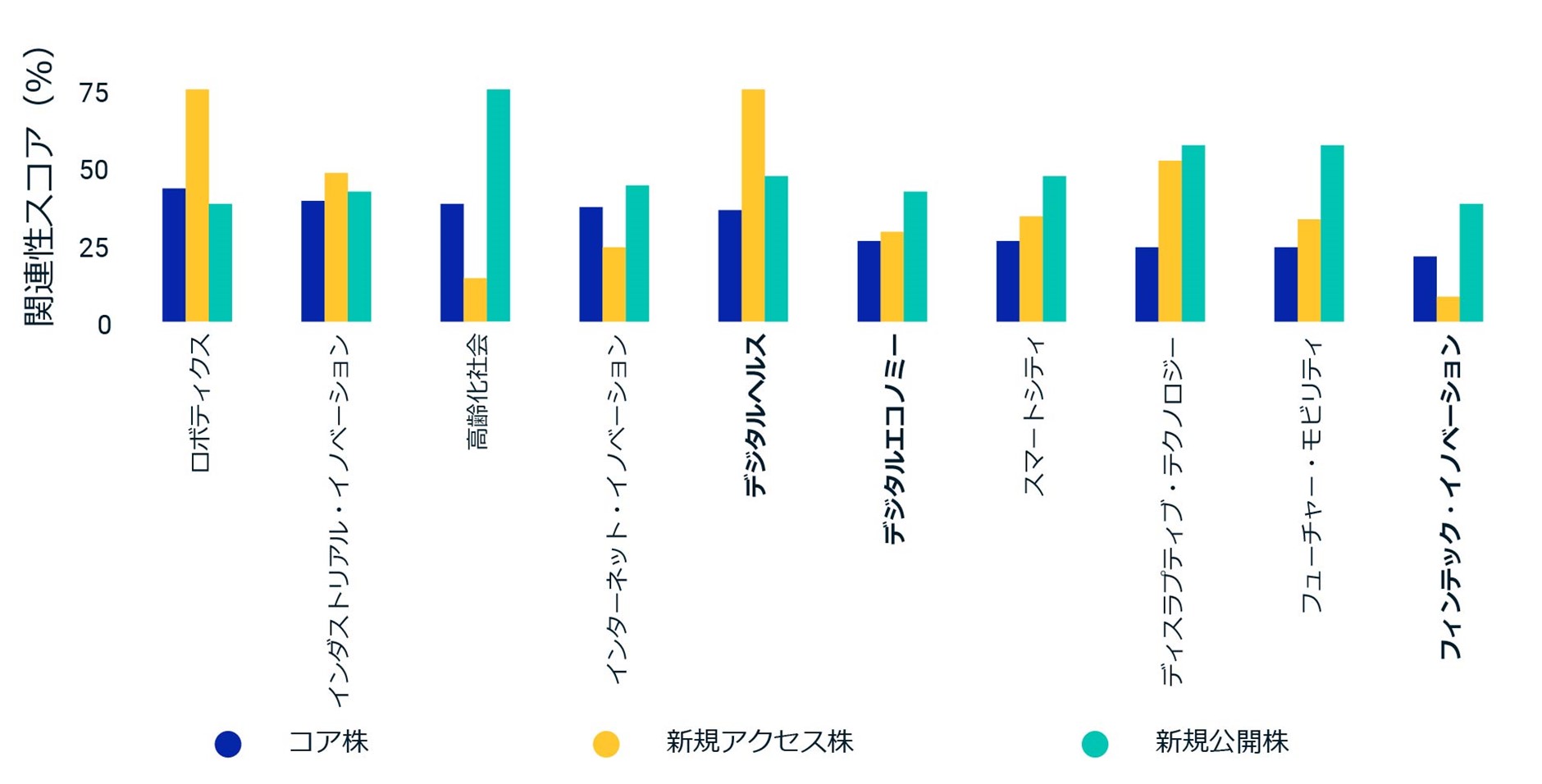

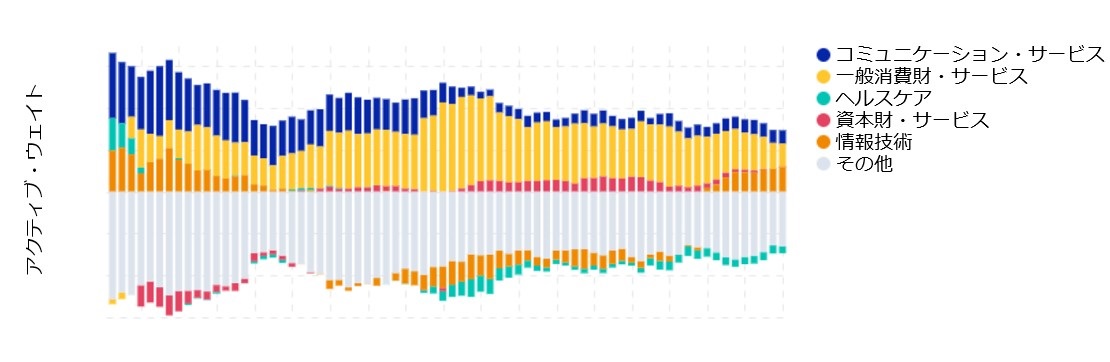

ゾマトやジオ・フィナンシャル・サービスといった新興企業で構成される新規公開株は、決済機能などの金融サービスやレストラン、レジャーなどの消費者サービスに大きく傾斜しています。このグループの企業は、MSCIテーマ別エクスポージャー基準に基づくと、デジタルやフィンテックの事業に最大のエクスポージャーを持ち、インド株の中で最も高いバリュエーションと成長期待を有しています。名前が示すように、このグループはインド株式市場の今後の拡大の多くを担う可能性が高いです[2] 。

新興企業は、デジタル・エコノミーやイノベーションに大きく傾斜

プライベート市場は、ベンチャーキャピタルの支援を受けたサービス企業のパイプラインを示唆

今後、特定されたファクター別、テーマ別および業種別のエクスポージャーパターンにどのような変化が生じる可能性があるのでしょうか。事実に基づいた評価を追求するため、MSCIプライベートキャピタル・データ・ユニバースを使用して、新規市場参入候補企業をプロファイリングしました。

インドのプライベート市場は過去10年間に急成長を遂げており、パブリック市場と同等のレベルに達しています。バイアウトファンドやベンチャーキャピタル(VC)ファンドの純資産額(NAV)は、2014年から2023年にかけてそれぞれ4倍と5倍に増加しました。

バイアウトの成長は、大部分がパンデミック後のコミュニケーション・サービスの急拡大によって引き起こされました[3]。対照的に、2023年末時点のNAVが約400億米ドルであった[4] VCファンドの成長は、主に情報技術、特にソフトウェア産業によるものでした。2020年以前は、VCファンドはこのセクターをアンダーウエイトしていました。時価総額で見ると、情報技術はインドのVC支援企業の4分の1を占めており、上場企業に占める情報技術の構成ウェイトの2倍になっています。

インドの上場株式と比べると、VCは一般消費財・サービスセクター、特にサービスに対するエクスポージャーが大きくなっています[5]。国際的には、VCのセクターエクスポージャーは、情報技術、ヘルスケア、コミュニケーションに傾斜しており、この点でインド市場は際立っています。新規公開企業が堅調に成長し続ければ、VC支援企業にとっては、新規公開やエグジットの機会が増加することになり、心強いシグナルになるものと思われます。

バイアウトとVCの最近の成長は、様々なセクターによって引き起こされた

種類: バイアウト

種類: ベンチャー・キャピタル

将来の参入企業で市場プロファイルが変化することも

インドの上場株式市場は、既存の優良企業が中心となっているという特徴があります。その周辺には、最近になって海外投資家がアクセス可能になった企業と、新規上場した企業があり、後者はデジタル分野のイノベーション企業を中心に構成されています。プライベート企業に関する分析によると、これまでのIPOのトレンドが続けば、テクノロジー企業や消費者サービス企業のパイプラインがパブリック市場の構成を変化させる可能性があります。グローバル投資家は、インドの株式市場が過去4年間にどのように変化したか、そして今後どのように変化するかを理解することが極めて重要です。