- 鉴于中国进一步开放金融市场,一些投资者指定了一个专门计划来负责处理与中国相关的一系列投资机会。

- 与增量设置相比,股票计划的“优化”配置避免了彻底改变现有投资政策的需要。

- 尽管中国股票在一段长期的采样时期内呈现较高风险,但其历来均通过在全球股票组合中分散化投资而带来持续收益。

随着中国进一步开放其金融市场 , 一些投资者设立了专门的中国股票配置计划。考虑到中国市场格局的复杂性,这样做并非易事。

一些投资者选择将此类资产纳入如“另类投资”或“绝对收益投资”等非传统配置类别中,而另一些投资者则可能考虑采用更激进的方法,为中国创建一个包含多资产类别的单独配置类别。虽然专门的中国股票计划可应用于上市和非上市等所有资产类别中,但在这篇博客中我们重点关注上市股票这个示例。

我们首先看看“优化”方法,该方法将中国要素引入各自的股票子资产类别计划中,而无需明显干扰现有的投资政策。

使用MSCI指数进行中国专门股票配置“优化”的示例

纳入中国专门股票计划的潜在财务影响

无论选择哪种方法,针对中国的专门股票配置当然存在潜在的机遇和风险。尽管这适用于所有资产类别,但简单起见此处我们只关注投资者的股票组合,而中国经济实力的增强可能会对投资者的股票组合产生显著的财务影响。其包括基本增长预期以及资产类别收益/风险状况的的潜在变化。

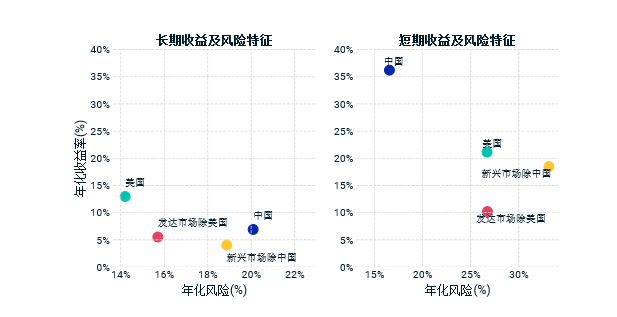

我们首先以MSCI中国指数为样本,考察中国与其他区域股票市场之间的关系。下图显示,在较短的采样时间(2019年12月至2020年12月)和较长的采样时间(2009年12月至2020年12月)中,MSCI中国指数的表现均优于MSCI新兴市场(不含中国)指数和MSCI发达市场(不含美国)指数,尽管其在较长时期内风险较高。此外,尽管MSCI中国指数在较长采样期内的表现逊于MSCI美国指数,但前者在较短采样期内表现优于美国指数且风险较低。

长期和短期内MSCI指数的历史回报率和风险

长期采样期:2009年12月至2020年12月;短期采样期:2019年12月至2020年12月。

尽管中国股票在长期采样期内风险相对较高,但其将在近期和长期内为全球股票组合实现分散化配置。在截至2019年12月的过去10多年和2020年公历年期间,与其他股票市场相比, MSCI中国指数显示出与全球市场(以MSCI全球市场指数为代表)较低的相关性。因此,从整个组合的角度来看,专门的中国股票配置可能会降低风险。

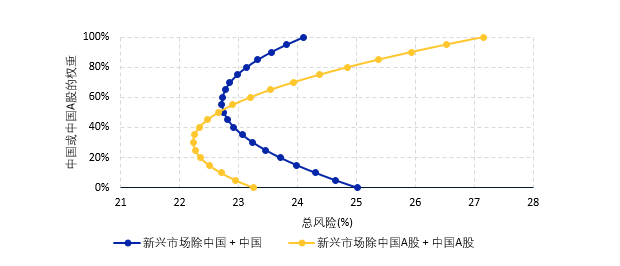

为了证明分散化配置的潜在影响,我们基于截至2020年12月的MSCI市值加权指数,模拟了一个假设的专门针对中国的新兴市场股票组合配置和一个专门针对中国A股的计划配置。

如下图所示,我们发现,在专门的中国和中国A股计划中,将大约60%的股票配置到MSCI中国指数或将30%的股票配置到MSCI中国A股指数,即可为新兴市场投资组合实现最低的事前总风险。对比来看,截至2020年12月31日,中国和中国A股在MSCI新兴市场指数中的权重分别为39.1%和4.8%。

对MSCI中国指数和中国A股指数进行不同股票配置的总风险

事前总风险使用截至2020年12月31日的MSCI Barra全球股票模型 (GEMLT) 计算。

在全球投资者评估潜在的专门投资计划以及如何从政策配置到投资组合执行方面进行资产配置时,中国为他们提供了一系列独特的机遇和挑战。