- 由于目前中国在全球经济中的比重远高于2003年,新型冠状病毒肺炎(下称“新冠肺炎”)疫情对经济和市场的影响可能比17年前的非典病毒(SARS)大得多。

- 从1月20日至2月5日,航空、海运、消费服务、媒体和零售下跌严重,而医疗健康行业则成为最大的赢家。这种行业的分化在全球各个地区基本一致。

- 根据我们的压力测试,股债比例为60:40的模拟投资组合可能亏损约2%,其中,全球股票的亏损可能略低于5%,国债的涨幅可能为2%。

全球受新冠病毒感染及影响的人数持续增加,各国政府及世界卫生组织等机构正全力以赴,以期控制并最终战胜病毒。在中国,地方政府采取了封城、禁止商业活动和出行等措施,广大民众也自愿居家隔离1。然而,死亡病例仍在增加。

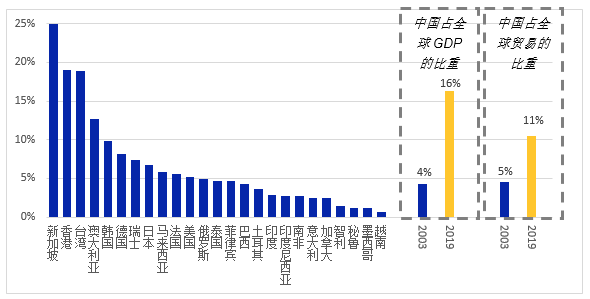

与其他危机一样,新冠病毒疫情也对全球经济和金融市场构成影响,不少观察家把新冠病毒与2003年的SARS进行比较2。尽管这种比较有一定参考价值,但两者发生的时代背景大为不同。中国目前在全球经济和市场所占的比重远大于17年前。据世界银行统计,中国在全球贸易的占比已由2003年的5%增至2018年的11%。同时,中国在MSCI新兴市场指数中的占比则由2003年的7.86%大幅增至34.3%。

审视对中国的经济暴露度

根据企业营收数据,我们可以更深入地理解个股和股票投资组合对中国经济的暴露度。下图采用MSCI 经济暴露度数据库,显示对中国经济暴露度最高的发达市场包括新加坡、香港、台湾、澳大利亚和韩国。

各国及地区对中国的经济和市场暴露度与2003年不同

来源:MSCI经济暴露度数据库、国际货币基金组织《世界经济展望》、世界银行

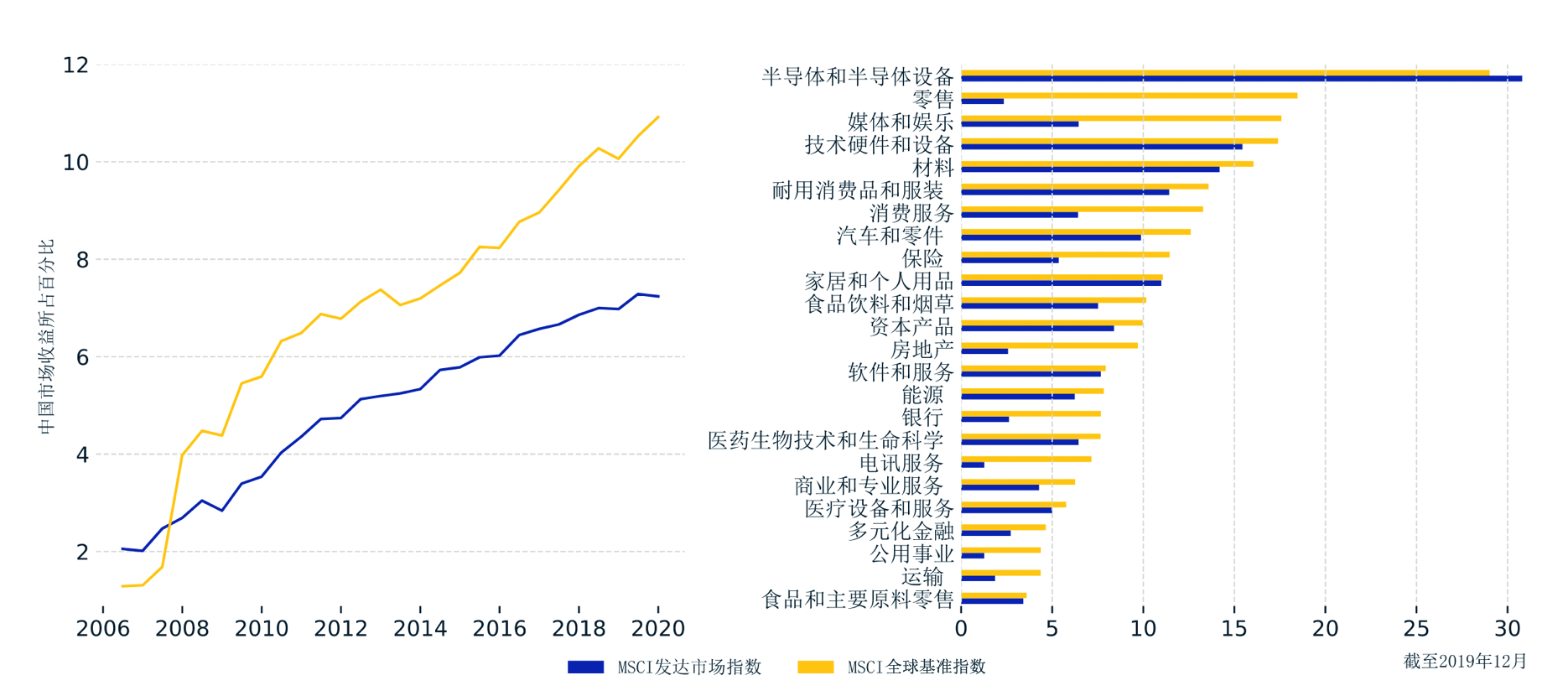

我们也可以检视不同行业中与中国相关的营收比例。自2006年以来,发达证券市场的上市公司与中国相关的营收增加了两倍多(见下图左)。然而,这个指数总体的数字掩盖了不同行业板块的差别。全球技术供应链或消费品销售相关行业的中国营收高于平均水平(见下图右)。

中国相关营收占比的历史趋势和行业比较

发达市场股票和全球股票对中国的营收占比(左图)。行业板块的营收占比(根据全球行业分类标准定义,由MSCI和标准普尔共同制定)(右图)。

按行业因子细分市场表现

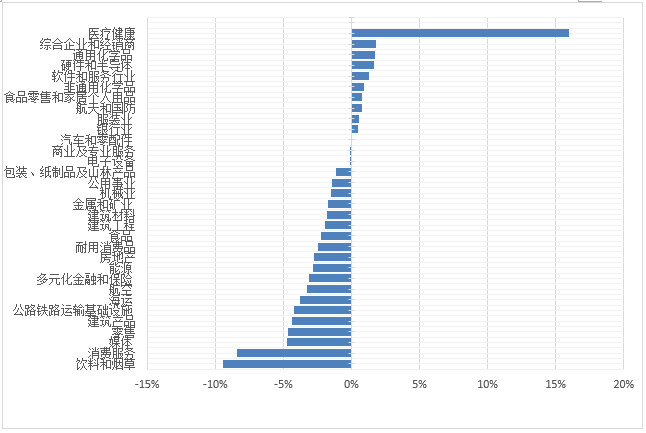

截至目前,中国和亚洲(日本除外)股市对新冠病毒疫情的反应如何?我们的分析以行业因子为主,因为我们发现行业受疫情影响更大,而风格因子 (价值、规模等)受到的影响相对较小。下图显示了2020年1月20日到2月5日MSCI中国A股整体市场模型(MSCI China A Total Market Model)和亚太股票模型(Asia Pacific Equity Model)3 的行业因子累积回报率。行业因子回报率按整个市场的净值计算4。

中国的行业因子回报

数据日期:2020年1月20日至2月5日

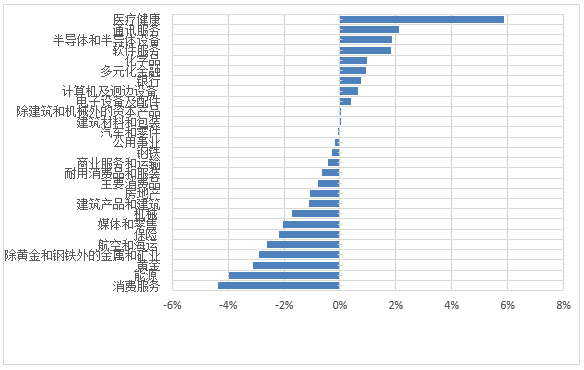

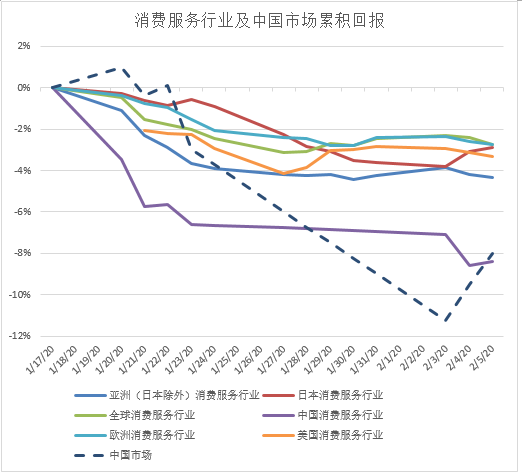

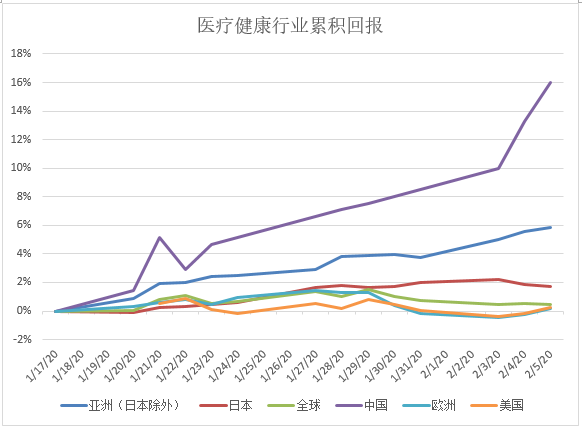

亚洲(日本除外)的行业因子回报率

数据日期:2020年1月20日至2月5日

从上图可见,航空、海运(航空和海运在亚洲为同一个行业,日本除外)、消费服务、媒体和零售(媒体和零售在亚洲为同一个行业,日本除外)在两个市场中均处于受负面影响最大的行业之列,而医疗健康行业在中国和亚洲(日本除外)成为最大赢家。从1月20日至2月5日,亚洲(日本除外)的回报率波动幅度为3个标准偏差,而中国的波动幅度接近8个标准偏差。(我们注意到,中国股市在1月24日到31日期间停市)

以上观察结果不足为奇。若消费者减少与外界接触,他们在旅游、酒店、娱乐和购物上的开支自然减少,导致相关行业的收益下滑。另一方面,若医疗护理及预防措施的公共开支有所增加,医疗健康行业很可能会因此而受益。

我们在其他地区观察到类似的情况,但整体表现没有这么明显。下图为中国市场的表现,我们观察到一些行业对新冠肺炎疫情的市场反应速度远高于整体市场的反应。具体而言,1月20日,即新冠肺炎疫情对行业因子产生影响的首日,整体中国市场实际上增长约1%,其中消费服务板块下跌超过3%,医疗健康板块上涨超过1%。隔天行业因子的反应速度再度超过市场,而疫情对整体市场的影响则直至1月23日才真正反映出来,跌幅约3%,而当天已经是我们观察到行业因子异动的第四天。

消费服务板块下跌,医疗健康板块上涨,两者对疫情的反应皆快于整体中国市场

新型冠状病毒与SARS

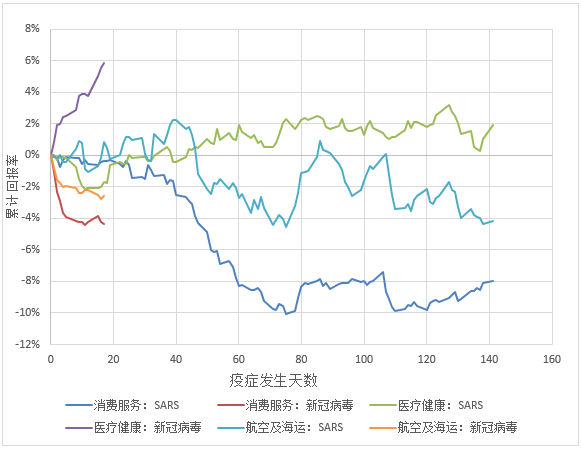

C将新冠肺炎疫情期间的行业因子回报与其在SARS爆发期间的表现进行比较,可以得出进一步结论5。SARS爆发期间,亚洲(日本除外)市场中的航空、航运及消费服务板块表现不佳,而医疗健康板块的表现则优于大市,与目前爆发的新冠肺炎疫情相似。SARS于2003年6月受到控制,爆发期历时约四个月,与行业因子表现“-回复正常”所需时间大致相同,而目前情况的发展速度似乎更快。

亚洲(日本除外)在新型冠状病毒及SARS爆发期间的累积回报率

新型冠状病毒的数据为2020年1月20日至2月5日,SARS的数据为2003年2月至2003年6月。

自SARS疫情从高峰回落,中国的季度国内生产总值增长、零售销售增长及出境旅游随着各行业恢复营运而迅速反弹。值得留意的拐点信号是当新增确诊病例数量持续下降并低于新增治愈病例数量的时候。

对全球投资组合的启示

与大部分市场波动一样,这次也会有嬴家亦有输家。如上所述,非必需消费品受到的负面冲击最大,而医疗健康行业则从中受益。在我们的压力测试研究中,我们预期市场会开启“向安全资产转移”的“追寻质量”(flight-to-quality)模式,美国国债等资产将从中受益。我们亦预期人民币相对美元会贬值,原油价格亦可能因为中国需求下降而持续下跌。假设市场总体的变化如下表所示,我们对全球股票和美国债券6 占比为60/40的模拟投资组合进行了压力测试。 我们通过对历史数据(比如2003年SARS爆发期间)的分析,对市场总体变化作出以下假设。 然而,没有任何历史时期的情况与我们的假设完全对应,当前市场对于新冠肺炎疫情爆发或许会有不同于以往的表现。

| 行业/资产类型 | 美元计价的冲击 |

|---|---|

| MSCI中国医疗健康 | 30% |

| MSCI中国消费 | -25% |

| MSCI 中国信息科技 | -20% |

| 美国十年期国债 | -30 bps |

| 人民币/美元 | -3% |

| 原油 | -10% |

我们运用了MSCI的压力测试推演框架,将主要假设施加于所有其他影响回报的风险因子。以下展示的结果基于该方法论并运用MSCI 的BarraOne®计算得到。7

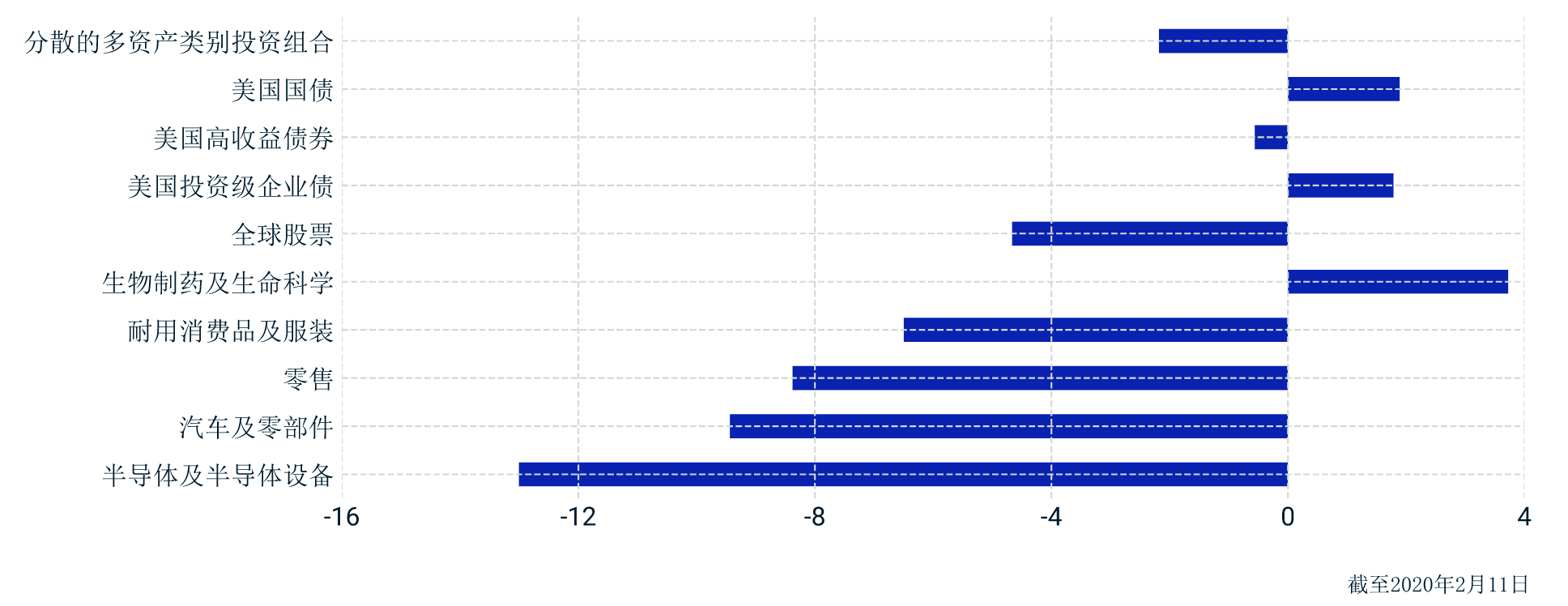

我们的压力测试显示,基于以上假设场景,一个分散化的60/40股债投资组合可能会损失约2%,全球股市的跌幅略小于5%。此外,国债的涨幅为2%,这弥补了组合的部分损失。就特定行业板块来说,相关影响程度不一,如全球半导体及半导体设备行业或亏损13%,而全球制药、生物技术和生命科学行业则上涨略低于4%。

对60/40股债投资组合的潜在影响

来源:IHS Markit、MSCI。债劵部分由Markit iBoxx指数提供。股票市场由MSCI ACWI指数提供。

新冠肺炎疫情并非是首次流行病毒爆发而危及全球金融市场。但自2003年SARS爆发以来,世界各地之间的联系日趋紧密,全球企业对中国的营收占比越来越高。因此,投资者或需研究这类营收来源占比风险及其对全球不同行业和资产类别可能造成的潜在不同影响。

作者感谢徐硕, 徐伟, George Bonne, 姚健和Juan Sampieri对本文的贡献。

1 “中国新冠病毒死亡人数攀升,封锁范围扩大”纽约时报,2020年1月23日

22019年新冠病毒扩散速度高于SARS高峰期,但致命性似乎低于SARS。 公开数据显示,中国确诊病例在逐步增加,死亡率约为2%。

3ASE2模型涵盖了亚太区的18个国家,包括发达、新兴和前沿市场, 其中日本不包含在此模型中。

4股票模型行业因素基于全球行业分类标准(GICS),但并非与GICS的行业完全相同,而是相当于一个或多个GICS板块、行业组、行业或子行业,或为它们的组合。

5我们设定2003年2月7日为SARS疫症的第0日,该日为世卫接获中国发现“不明传染病”通知前最后一个工作日。针对此次分析,我们设定2020年1月17日为新型冠状病毒疫症的第0日。

6我们的模拟投资组合包含多类资产,其中股票占60%,美国国债占20%,投资级别企业债券占15%,高收益债券则占5%。

7MSCI客户可于MSCI的客户支持网站参阅以上资料,有关假设可应用于MSCI的 BarraOne® 和 RiskMetrics®RiskManager®.