前言

向低碳经济转型可能会改变许多行业的风险回报率状况。MSCI 气候变化指数希望成为机构投资者的实用工具,帮助他们将这类的潜在变化结合到相关的投资策略中去。为了实现这一目标,该指数增持低碳解决方案的供应商并减持受气候变化负面影响的公司,同时努力维持较宽泛的整体市场暴露度。

MSCI 在2020 年 7 月推出了 MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数。本文将分析假设跟踪这两个指数的虚拟投资组合,并举例说明投资者如何构建适应力更强的低碳转型投资组合。

从承诺到实施:中国的低碳转型进展

中国的温室气体 (GHG) 排放量位居世界第一, 但中国一直争取引领全球气候变化外交。过去五年里,中国一如在 2016 年巴黎协定 (图表 1)中承诺的那样减少碳排放量,并在其十三五规划(2015 年-2020 年) 中确定绿色转型目标,还出台了一系列政策促进中国经济的低碳转型(图表 3)。

这些政策涵盖了从煤炭消费上限到电动车补贴等广泛的范围,逐渐改变了中国许多行业的经济结构和竞争格局。

图表 1:中国的巴黎协定承诺 (截止 2030 年)

|

*资料来源:“加强应对气候变化行动:中国国家自主贡献。”中国国家发改委应对气候变化司于 2015 年 6 月 30 日提交至联合国气候变化框架公约

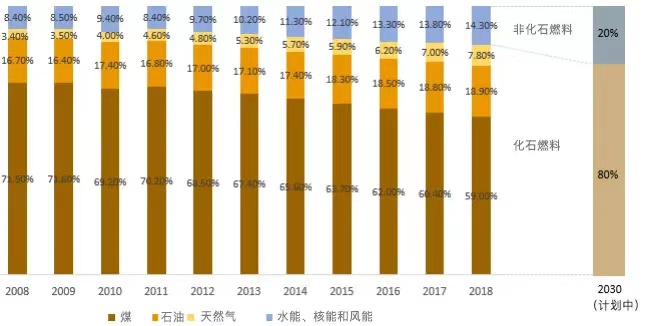

根据中国政府披露的数据,较 2005 年水平,中国在 2018 年底的单位 GDP 碳排放量减少了 45.8%,提前两年完成减少 40% 至 45% 的2020年中期目标。同时,能源结构中的非化石燃料在主要能源消费中占 14.3%,而煤消耗量首次降至 60% 以下(图表 2)。

图表 2:中国能源结构变化 (2008 年-2018 年)

*资料来源:中国国家统计局截至 2018 年 12 月 31 日公布的数据;MSCI ESG 研究

低碳转型经济中的投资风险与机遇管理

投资者如何才能准备好应对低碳转型带来的经济风险和机遇?迄今为止,全球和国内投资者在碳风险管理方面作出的许多努力都聚焦脱离化石燃料行业、降低投资组合中的碳强度水平(影响), 或采用传导策略对气候变化解决方案提供商进行投资。少数机构投资者已经为构建适应型低碳转型投资组合制定了综合指南。

MSCI ESG研究团队的低碳转型评分以另一种方式识别各行业的潜在引领者和滞后者,其衡量各公司的低碳转型相关风险和机遇敞口以及对这些风险和机遇的管理。采取该工具的投资者可以从全球低碳转型趋势中处于有利地位或者可能面临更大风险的公司或行业等相关问题入手,从转型相关风险和机遇的双重角度调整投资策略。

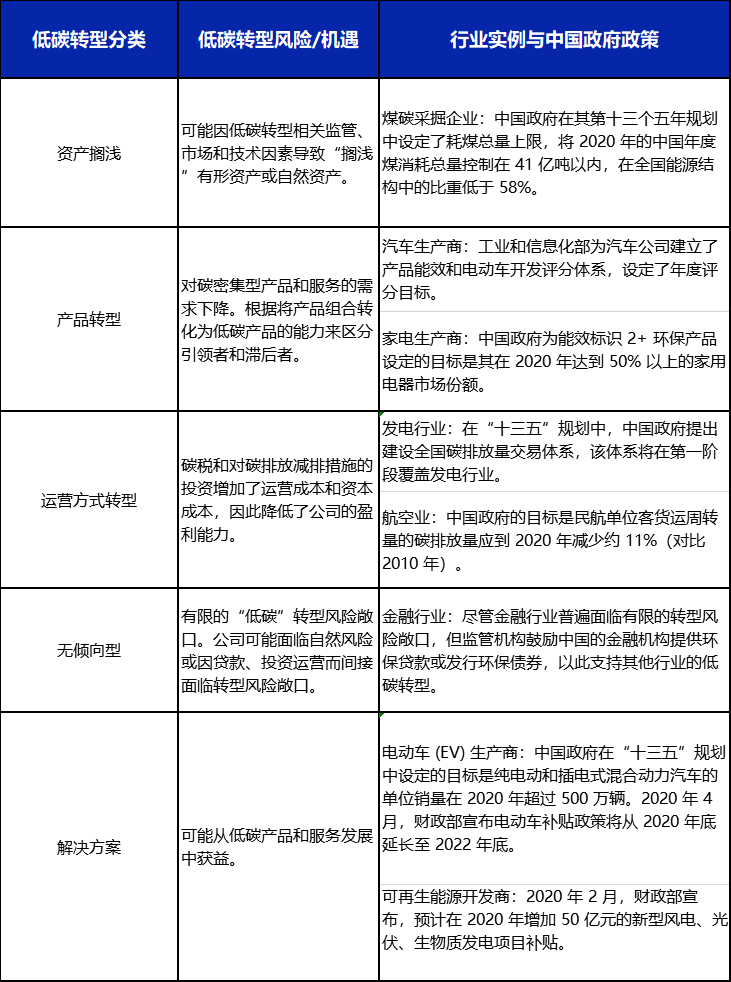

MSCI ESG研究团队的低碳转型评分评估将公司分为五类。其中包含面临日益增长的转型风险的公司,包括可能需要调整其在低碳经济环境下的运营或产品的公司以及可能拥有搁浅资产的公司。而提供气候友好型产品或可再生能源解决方案的公司,碳转型也许对他们更有利。下表罗列了完整框架以及反映当地市场环境的行业实例。

图表 3:MSCI 低碳转型 分类、定义和地区实例

影响分析:MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数

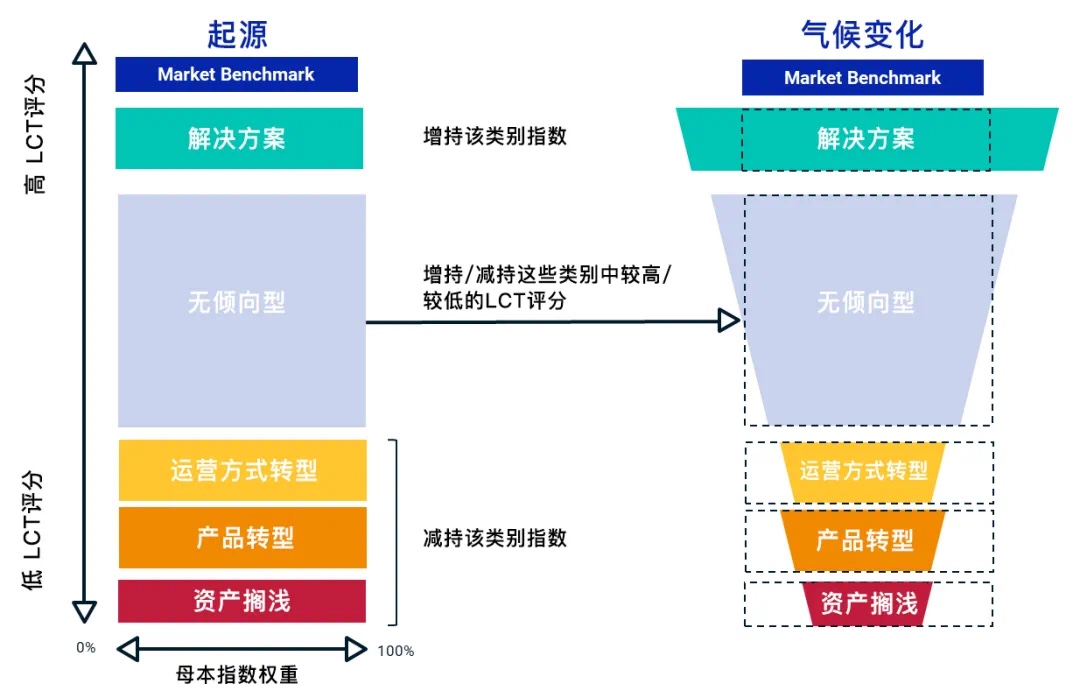

MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数根据其低碳转型评分重新调整成分股权重。这种倾斜的方法增持了低碳解决方案提供商而减持了搁浅资产持有者和重度碳排放公司等受低碳转型负面影响的公司。

图表 4:基于 MSCI 低碳转型(LCT)评分的气候变化指数倾斜策略

*资料来源:MSCI截至 2020 年 6 月 1 日公布的数据

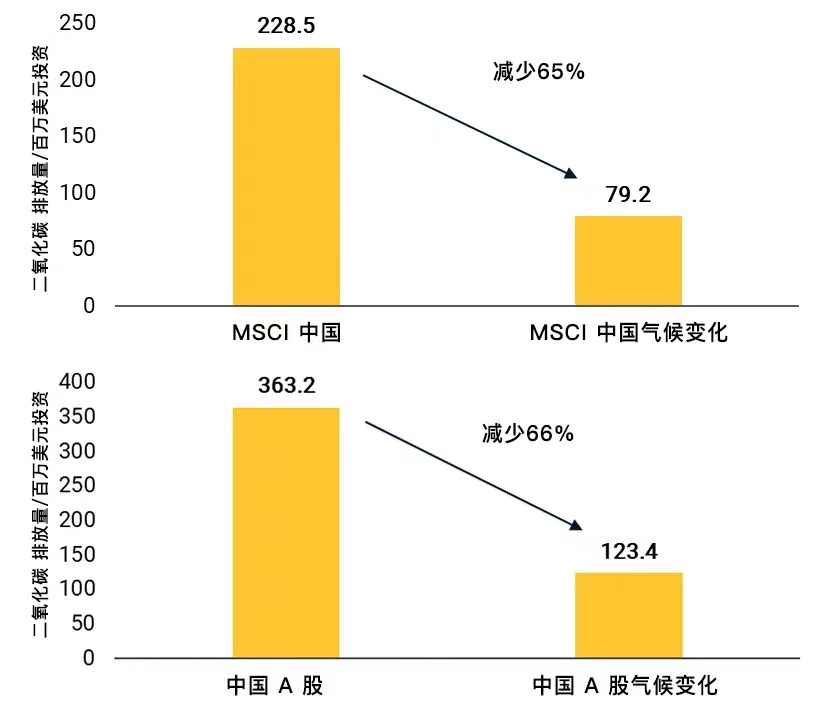

这种倾斜策略能为投资者降低多少碳风险?我们分析了跟踪MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数的虚拟投资组合,并对比了其母指数—MSCI 中国指数和 MSCI 中国 A 股指数。

截至 2020 年 6 月 1 日,MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数成分股中的碳排放强度/百万美元投资比各自相对应的母指数减少近三分之二(图表 5)。

*资料来源:基于MSCI 中国指数、MSCI 中国气候变化指数、MSCI 中国 A 股指数和 MSCI 中国 A 股气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:MSCI 的碳足迹计算是基于范围 1 排放量(公司拥有或控制的资源直接产生的温室气体 (GHG) 排放量)+ 范围 2 排放量(消耗购买的电力、热量或蒸汽间接产生的温室气体 (GHG) 排放量)。范围 3 排放量是指公司未拥有或控制的资源间接产生的其他排放量。虽然MSCI的标准碳足迹计算不包括范围 3,但因为这些排放量表明公司如何因其商业模式(他们使用的供应和/或出售的产品)遭遇转型风险,所以是要单独追踪的重要指标。范围 3 排放量完全基于预估数据。

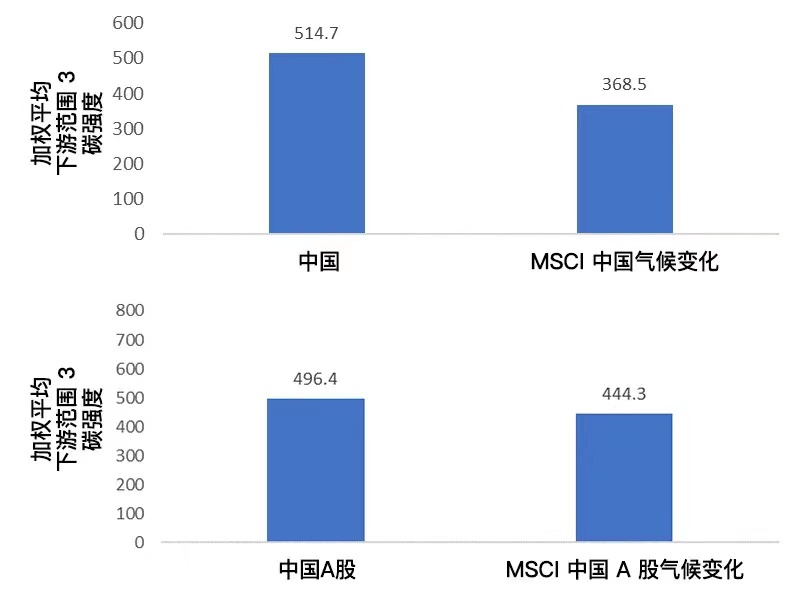

图表 6:中国市场气候变化指数 碳排放强度 (下游范围 3)

*资料来源:基于MSCI 中国指数、MSCI 中国气候变化指数、MSCI 中国 A 股指数和 MSCI 中国 A 股气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:MSCI 的碳足迹计算是基于范围 1 排放量(公司拥有或控制的资源直接产生的温室气体 (GHG) 排放量)+ 范围 2 排放量(消耗购买的电力、热量或蒸汽间接产生的温室气体 (GHG) 排放量)。 范围 3 排放量是指公司未拥有或控制的资源间接产生的其他排放量。虽然MSCI 的标准碳足迹计算不包括范围 3,但因为这些排放量表明公司如何因其商业模式(他们使用的供应和/或出售的产品)遭遇转型风险,所以是要单独追踪的重要指标。 范围 3 排放量完全基于预估数据。下游范围 3 排放量事关客户使用公司产品和服务所间接产生的排放量。

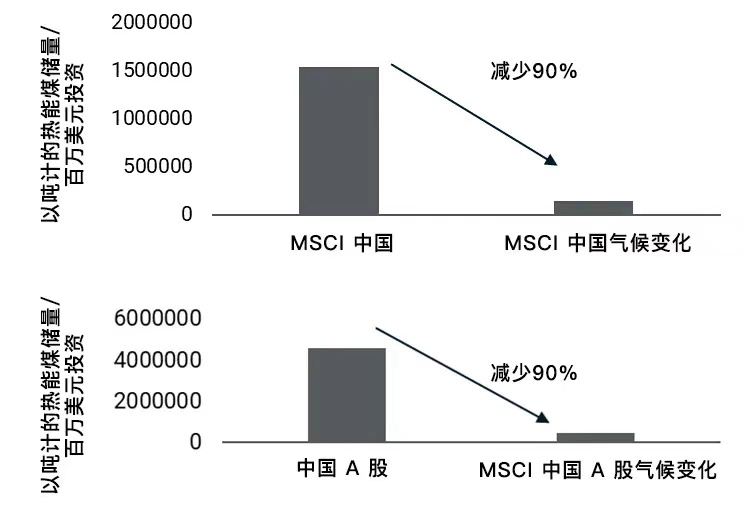

鉴于煤仍在中国的能源结构中占主导地位,在中国政府规划控制煤消耗并推动用可再生能源替代煤的背景下,市场上的热能煤储备资产可能面临重大的搁浅风险(图表 2)。

MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数在各自成分股中的热能煤储量比母指数减少 90% (图表 6)。

图表 7:中国市场气候变化指数 热能煤储量敞口

*资料来源:基于MSCI 中国指数、MSCI 中国气候变化指数、MSCI 中国 A 股指数和 MSCI 中国 A 股气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

为了帮助实现巴黎气候协定目标,金融稳定理事会 (FSB) 于 2015 年成立了气候相关财务披露 (TCFD) 特别工作组。

这一无偿的披露平台旨在“为公司和其他组织提供框架,以便其通过现有的报告程序更有效地披露气候相关财务信息”,并帮助实现“更多明智的投资、信贷[或贷款]和保险承保决策。” MSCI 的 TCFD 的报告为希望使用 TCFD 建议上报其气候转型风险管理过程的机构投资者提供工具支持。下面的“绿色”和化石燃料收入分析就是MSCI 基于 TCFD 的报告框架制定的关键指标。

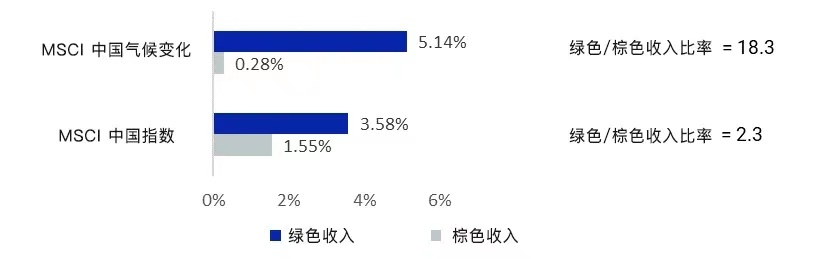

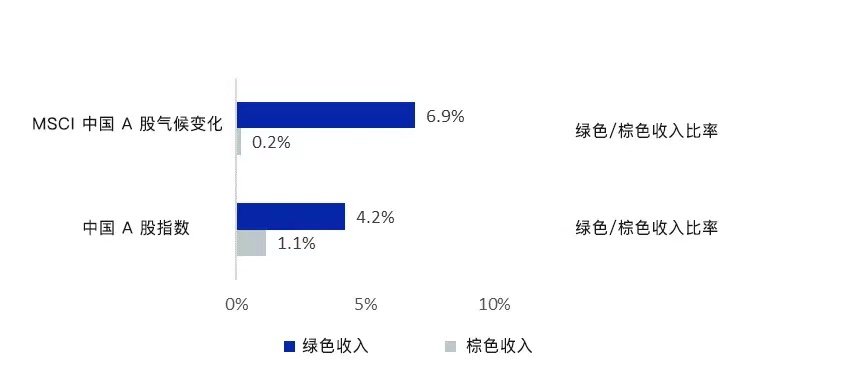

截至 2020 年 6 月 1 日,MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数实现了优于母指数的“绿色”/“棕色”收入结构。我们可以看到,MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数的绿色/棕色收入比率分别是其母指数的 8 倍和 10倍以上(图表 8 和 10)。

图表 8:MSCI 中国气候变化指数 绿色/棕色收益比率

*资料来源:基于MSCI 中国指数和MSCI 中国气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:入绿色收入的投资组合敞口是各上市公司在替代能源、能效提升、绿色建筑、防污和可持续用水等商品和服务所产生的收入中所占百分比的加权平均数。 入棕色收入的投资组合敞口是各上市公司在热能煤开采、非常规和常规油气开采、炼油等商品和服务所产生的收入以及热能煤发电、液体燃料发电,或天然气发电所产生的收入中所占百分比的加权平均数。 绿色/棕色收入比率比较了加权平均绿色收入和加权平均棕色收入。

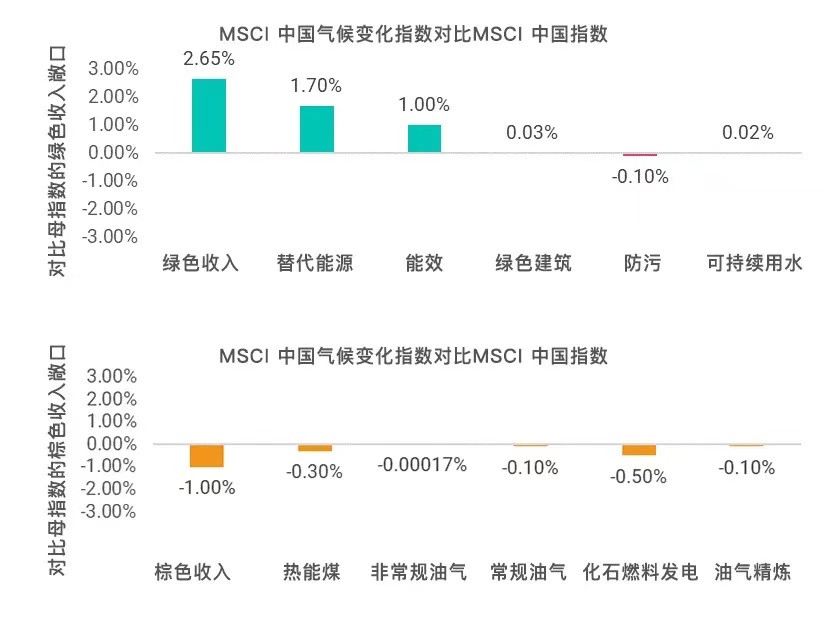

图表 9:MSCI 中国气候变化指数对比母指数的绿色/棕色收入敞口分解

*资料来源:基于MSCI 中国指数和MSCI 中国气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:收入绿色收入的投资组合敞口是各上市公司在替代能源、能效提升、绿色建筑、防污和可持续用水等商品和服务所产生的收入中所占百分比的加权平均数。 收入棕色收入的投资组合敞口是各上市公司在热能煤开采、非常规和常规油气开采、炼油等商品和服务所产生的收入以及热能煤发电、液体燃料发电,或天然气发电所产生的收入中所占百分比的加权平均数。 低碳转型评分计算不考虑绿色建筑、防污和可持续用水产生的收入。

对比母指数,增加替代能源和能源解决方案提供商敞口使得 MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数的绿色收入敞口增加。

常规石油和天然气对减少 MSCI 中国气候变化指数棕色收入敞口的贡献最大(对比其母指数),同时,减持化石燃料发电商也降低了 MSCI 中国 A 股气候变化指数棕色收入。

图表 10:MSCI 中国 A 股气候变化 指数绿色/棕色收入比率

*基于MSCI 中国 A 股指数和 MSCI 中国 A 股气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:收入绿色收入的投资组合敞口是各上市公司在替代能源、能效、绿色建筑、防污和可持续用水等商品和服务所产生的收入中所占百分比的加权平均数。 收入棕色收入的投资组合敞口是各上市公司在热能煤开采、非常规和常规油气开采、炼油等商品和服务所产生的收入以及热能煤发电、液体燃料发电,或天然气发电所产生的收入中所占百分比的加权平均数。 绿色/棕色收入比率比较了 加权平均绿色收入和加权平均棕色收入。

MSCI 中国 A 股气候变化指数对比 母指数的绿色/棕色收入敞口分解

*资料来源:基于MSCI 中国 A 股指数和 MSCI 中国 A 股气候变化指数, MSCI ESG 研究提供截至2020年6月1日相关数据

注:收入绿色收入的投资组合敞口是各上市公司在替代能源、能效、绿色建筑、防污和可持续用水等商品和服务所产生的收入中所占百分比的加权平均数。 收入棕色收入的投资组合敞口是各上市公司在热能煤开采、非常规和常规油气开采、炼油等商品和服务所产生的收入以及热能煤发电、液体燃料发电,或天然气发电所产生的收入中所占百分比的加权平均数。 低碳转型评分计算不考虑绿色建筑、防污和可持续用水产生的收入。

结论

气候变化仍是中国政府议程的重中之重,低碳转型趋势将可能继续作为关键的 ESG 力量推动中国经济转型。

新推出的 MSCI 中国气候变化指数和 MSCI 中国 A 股气候变化指数可能成为机构投资者的实用工具,助其将气候变化转型因素纳入中国市场投资策略的考量之中。