- 中国已成为仅次于美国的全球第二大绿色债券发行国家。

- 在最近一年、三年和五年间,中国绿色债券指数的表现优于中国的宽基债券指数 50 至 120 个基点。

- 绿色债券指数因为较长的久期和较强的信用,以及相关的特定行业因素,使得它的表现较为优异。

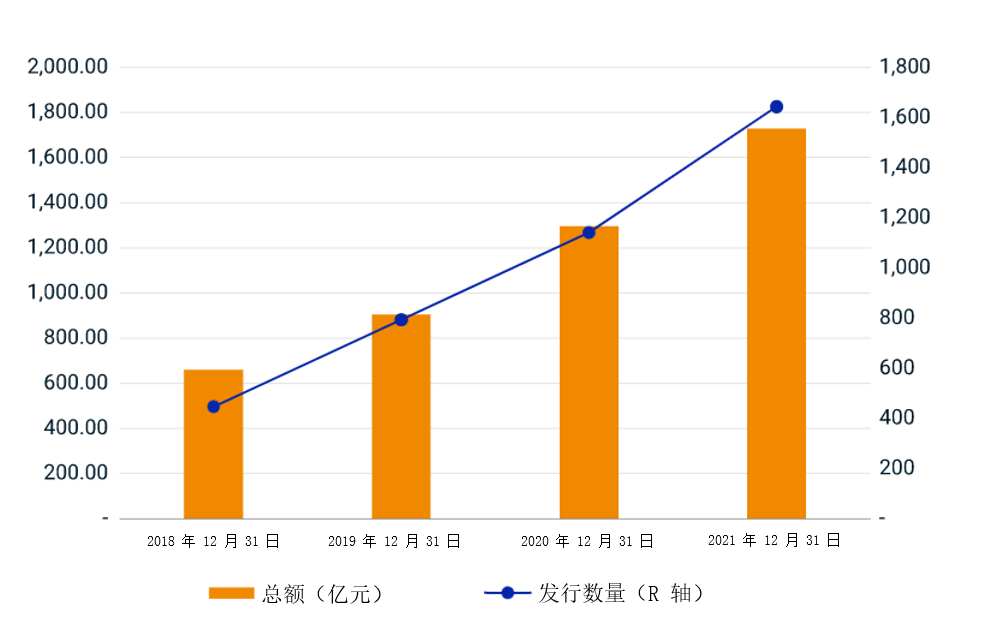

近年来,中国绿色债券市场发展迅速,目前已成为仅次于美国的全球第二大绿色债券市场。截至 2021 年 12 月 31 日,中国共有 1,643 只绿色债券,总额为 17,270 亿元人民币(约合 2,700 亿美元),三年复合年增长率为 37.8 %,如下图所示。1 了解有哪些原因助长了该市场的增长和优异表现,可能有助于投资者确定是否以及如何将中国绿色债券纳入投资组合。

中国绿色债券市场的快速增长

中国绿色债券余额

资料来源:万得 (Wind)

近年来中国绿色债券取得了相对较高的回报

近年来,中国绿色债券指数的表现优于中国整体固定收益市场和大部分子市场指数。例如,中债中国绿色债券指数在 2021 年的回报率为 5.74%,超过整体债券指数(中债新综合指数,5.09%)和企业债券指数(中债信用债券指数,4.30%)。其一年期回报率落后于中债国债综合指数 11 个基点,但其三年期和五年期回报率分别比政府债券指数高出 62 和 88 个基点。

中国绿色债券近期优异表现

| 复合年收益率 | |||

| 指数名称 | 1 年 | 3 年 | 5 年 |

| 中债中国绿色债券指数 | 5.74% | 4.76% | 4.72% |

| 中债新综合指数 | 5.09% | 4.21% | 4.19% |

| 中债国债综合指数 | 5.85% | 4.14% | 3.84% |

| 中债信用债券指数 | 4.30% | 4.22% | 4.47% |

截至 2021 年 12 月 31 日的本币(人民币)回报数据。资料来源:中债估值中心,MSCI

推动近期优异表现的因素

近年来,中国绿色债券指数相对于中国整体固定收益指数和子市场指数的优异表现是由许多因素推动的:

政府债券市场涨势

2021 年,中国人民银行放松了货币政策,在中国国债的整个期限结构中,收益率下降 了 23 至 40 个基点,如下图所示。

2021 年中国政府债券收益率变化

资料来源:中债估值中心,MSCI

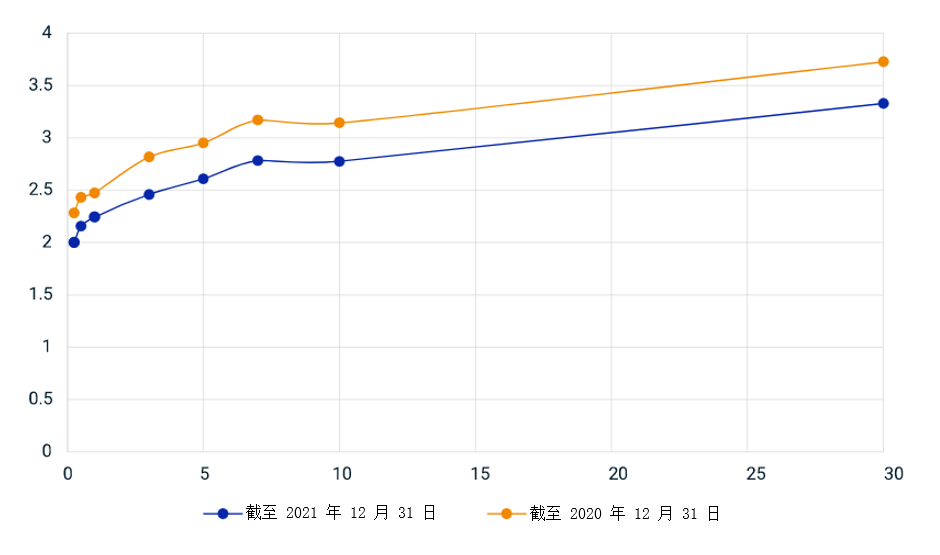

较长的久期助推绿色债券涨势

截至 2021 年 12 月 31 日,中债中国绿色债券指数的久期比宽基中债指数的久期略长大约 0.7 年,这是 2021 年推动绿色债券在债券市场反弹期间表现突出的部分因素。

| 指数名称 | 久期 | 到期收益率 |

| 中债中国绿色债券指数 | 5.24 | 3.20 |

| 中债新综合指数 | 4.52 | 3.23 |

数据截至 2021 年 12 月 31 日。资料来源:中债估值中心,MSCI

绿色债券和宽基指数之间的信用利差表现差异

中国绿色债券表现优异的最大驱动因素是信用利差的相对表现。2021 年,中债中国绿色债券指数的利差收窄了 14 个基点,而中债新综合指数则扩大了 4 个基点。

绿色债券和宽基指数之间的信用利差表现差异

| 指数名称 | 久期 | 到期收益率 | 对应国债收益率 (匹配久期) |

对应信用利差 (匹配久期) |

| 2020 年 12 月 31 日 | ||||

| 中债中国绿色债券指数 | 4.72 | 3.64 | 2.93 | 0.71 |

| 中债新综合指数 | 4.16 | 3.52 | 2.90 | 0.62 |

| 2021 年 12 月 31 日 | ||||

| 中债中国绿色债券指数 | 5.24 | 3.20 | 2.63 | 0.57 |

| 中债新综合指数 | 4.52 | 3.23 | 2.57 | 0.66 |

资料来源:中债估值中心,MSCI

如下图所示,2021 年中国债券市场的利差扩大主要是由 2021 年的公司债券板块推动的。事实上,中债信用债券指数的利差扩大了 18 个基点,而中债金融债券指数的利差收窄了 8 个基点。中债信用债券指数利差扩大的主要原因是房地产行业信用利差扩大了约 1,500 个基点。

子市场之间信用利差表现差异

| 指数名称 | 到期收益率 | 对应国债收益率 (匹配久期) |

对应信用利差 (匹配久期) |

| 2020 年 12 月 31 日 | |||

| 中债新综合指数 | 3.52 | 2.90 | 0.62 |

| 中债地方政府债券指数 | 3.24 | 3.01 | 0.23 |

| 中债金融债券综合指数 | 3.25 | 2.91 | 0.34 |

| 中债信用债券指数 | 4.73 | 2.58 | 2.15 |

| 2021 年 12 月 31 日 | |||

| 中债新综合指数 | 3.23 | 2.57 | 0.66 |

| 中债地方政府债券指数 | 2.98 | 2.72 | 0.26 |

| 中债金融债券综合指数 | 2.83 | 2.57 | 0.26 |

| 中债信用债券指数 | 4.64 | 2.31 | 2.33 |

资料来源:中债估值中心,MSCI

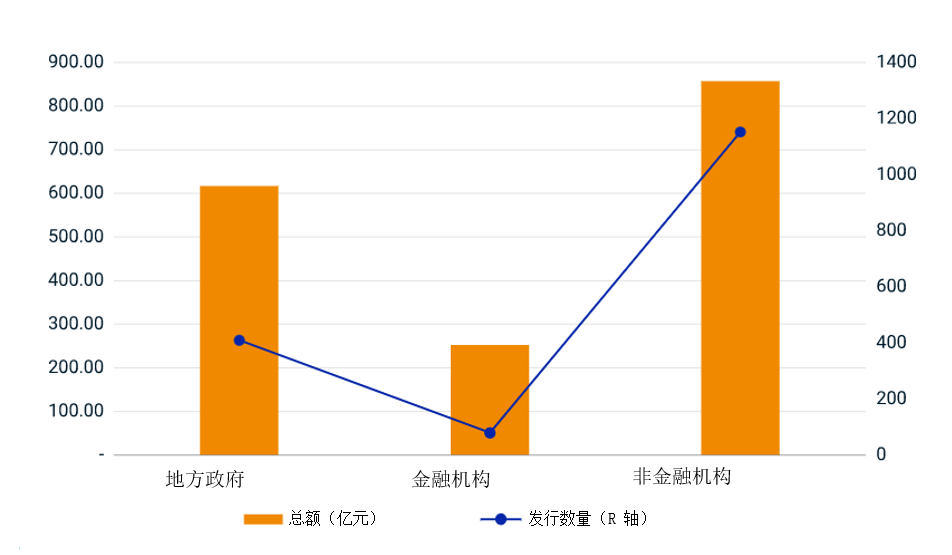

然而,绿色公司债券受近期信用紧缩的影响较小。例如,截至 2020 年 8 月,前 43 家发行人(占绿色债券指数面值的 80%)中,发行量最大的是6 家中央国企,其次是 20 家地方政府,随后是12 家地方国企,以及另外 5 家国有金融机构。当最近信用紧缩时,这些发行人通常被认为信用风险较低。2

中国绿色债券发行人分布

中国绿色债券余额(2021 年 12 月 31 日)

资料来源:中债估值中心,MSCI

政府和投资者支持

中国政府一直鼓励将资金向环保项目和绿色债券投资配置。3这些政策支持提振了一级市场4 以及二级市场对绿色债券投资的需求。根据中诚信绿色金融的数据,72% 至 78% 的绿色债券的发行成本低于发行日期、期限、债券行业和信用评级相匹配的普通债券。2021 年二级市场交易量同比增长 40%。5

展望未来

中国政府已承诺到 2060 年实现碳中和,预计未来 30 年需要投资 104 万亿元至 487 万亿元人民币。6 这一趋势可能会推动中国绿色债券的进一步增长。2020 年 9 月到 2021 年 9 月,国际投资者持有的中国固定收益证券增加了约 30%,截至 2021 年 9 月达到约 3.9 万亿元人民币(0.61 万亿美元)。7 这些持仓目前大多为中国政府债券。正如我们所见,中国绿色债券的表现有可能吸引更多的国际投资,并为投资者带来收益。

1中国对“绿色债券”的定义与其他市场不同,该定义去年由中国的三个金融监管机构发布,弥补了中国和国际标准之间的一些差距。

《绿色债券项目支持目录(2021 年版)》。中国人民银行、国家发展和改革委员会、中国证券监督管理委员会,2021 年 4 月 21 日。

有关中国和国际绿色债券定义之间差异的中文讨论,请参阅:《绿色债券项目支持目录(2021 年版)解读》。IIGF,2021 年 4 月 28 日。

2例如,中国人民银行副行长陈雨露去年表示,中国绿色金融资产质量总体良好:《陈雨露:中国绿色债券尚无违约案例》。新华网,2021 年 10 月 21 日。

3《绿色债券投资迎来重大机遇》。上海证券报,2022 年 1 月 10 日。

4研究表明,绿色债券在发行时的收益率通常比信用质量相当的无标签债券低 1 到 2 个基点。《碳中和愿景下的绿色金融路线图》。中国绿色金融委员会,2021 年 9 月 25 日。

5《2021 年境内绿色债券年度报告》。中诚信绿色金融,2022 年 1 月 11 日。

6《碳中和愿景下的绿色金融路线图》。

7《中债指数2021年12月统计及分析月报》。中债,2022 年 1 月。