- ESG投资已日趋成熟,炒作和怀疑已经消退,但寻求实现《巴黎协定》目标的投资者开始发现,符合《巴黎协定》要求的投资机会越来越少。

- 企业发行人正在加大ESG披露力度,正好赶上应对新一波的信息披露要求出台。投资者能否跟上步伐?

- 新冠疫情清晰表明,新疾病成为我们面临的生物多样性和栖息地不断消逝而带来的风险之一。投资者或可寻求新的途径解决这些系统性风险。

气候。ESG泡沫。信息披露。社会不平等。生物多样性。系统性探讨ESG领域最重要的话题。深入分析2021年对企业和投资者而言最关键的五大ESG趋势。

#1 — 残酷的气候现实:当巴黎已成往事

五年前在巴黎,各国同意将全球变暖控制在2摄氏度以内。投资者纷纷跟进,竭力令投资组合符合这一目标,但容易的部分已经结束。只是排除几个行业,或是调整投资组合的侧重点,效果实为有限。在2021年,致力于向《巴黎协定》看齐的投资者会面临更严峻的考验:如果不能说服企业做出根本性改变,符合条件的投资对象将急剧缩水。

气候变化:亲,可投资的股票范围已大幅缩水

图中的计算基于由MSCI全球可投资市场指数成分股公司组成的虚拟投资组合,其中包括发达市场和新兴市场8300余家有气候变化数据的大、中、小市值公司,数据截至2020年11月30日。关于升温路径的数据来自气候行动追踪组织 (Climate Action Tracker) 的“全球排放量时间序列”(Global Emissions Time Series) 数据集。资料来源:Climate Analytics、NewClimate Institute、MSCI ESG研究。

#2 — 超越荣衰周期:ESG投资立足已稳

新的研究结论和研究工具取代向ESG领域配置ESG资产的“信念”(或许相反)

近年来,ESG资产配置规模迅速上涨。1 有人担心资产配置规模增速过快,可能会导致估值泡沫。但目前为止的研究显示,这种担心大多并无必要。在2021年,我们认为此前对于ESG的炒作和怀疑将消退,投资者对ESG投资何时能够及何时不能带来金钱收益以及背后的原理,将会有更细致的理解。

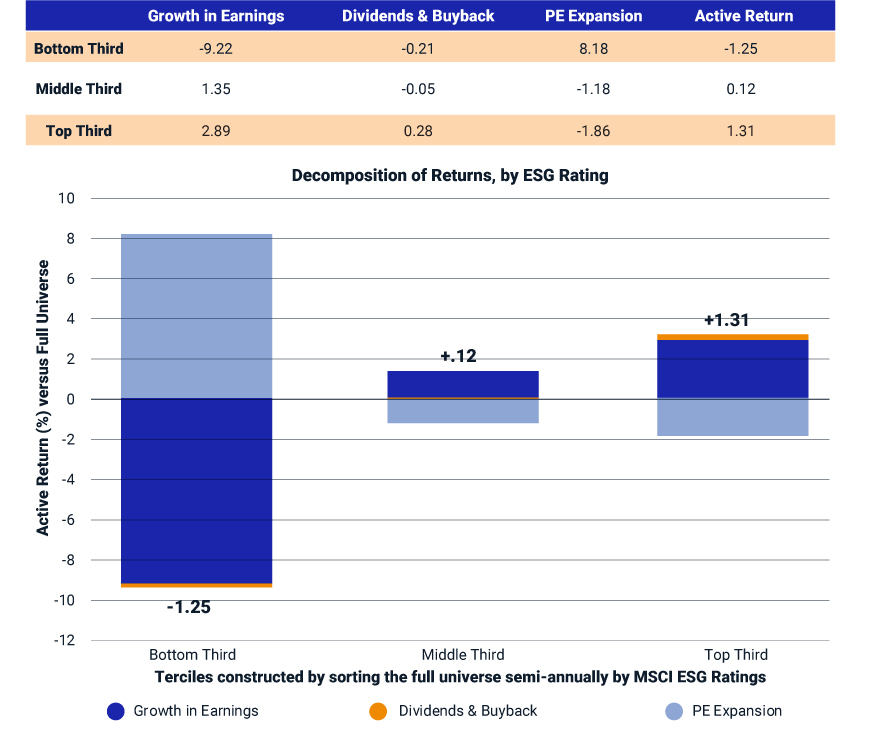

对于投资新手而言,ESG投资并非又一次股票泡沫。下面我们来看看根据MSCI ESG评级排序的MSCI全球指数中排名前三分之一(T3)、排名中间三分之一(T2)和排名后三分之一(T1)的公司在7年期间的表现。我们发现,排名前三分之一的表现优于同业的原因在于高评级公司在此期间盈利增速更快,而排名中间三分之一的表现则主要归功于股息支付和股份回购的再投资回报率更高。

2013年5月31日至2020年11月30日MSCI全球指数成分的数据。

#3 — 保护还是毁灭:投资者应对生物多样性危机

昆明会议能否成就下一个《巴黎协定》?

在疫情最黑暗的时刻,没有人类干扰的野生动物在街道上随意漫步。新冠病毒提醒我们,在无意间,我们已经失去了大自然。自然环境不仅能修身怡情,对于全球经济的可持续发展也至关重要。在2021年,随着生物多样性消逝的警钟敲响,政策制定者和投资者将改变即有做法,调整气候风险的衡量和管控方式。在中国昆明召开的联合国生物多样性大会可能成为一个转折点。

以不可持续的方式收获大豆,是导致森林砍伐和生物多样性丧失的主要原因之一。我们确定了主要的大豆生产商和消费国以及大豆企业加工商、贸易商和用户,并调查了他们在整个大豆价值链上为消除森林砍伐作出的努力。鉴于超过70%的大豆产量用于动物饲料,而剩下的用于其他类型的食品和生物燃料生产,我们将分析集中在食品行业。

大豆生产商和用户:收入依赖性和零森林砍伐实现进度

范围:大豆购买国,MSCI全球指数,截至2020年11月11日。食品加工商一般不披露对大豆的依赖程度,尤其是当大豆隐含在供应链中,而非由其直接采购时。我们根据公司公开发布的营运部门介绍和常见的大豆制品,估算这些企业对大豆的依赖程度。资料来源:MSCI ESG研究,数据截至2020年11月17日

#4 — ESG数据洪流:是沉是浮,但看企业和投资者如何应对

企业强化信息披露能力;投资者能否跟上脚步?

在ESG报告和制定可持续发展战略方面,企业的能力已经有明显改善,正好能及时应付大量新增的信息披露要求。投资者也需要跟上脚步,毕竟未来可能大部分企业都对ESG数据报告略知一二。

如果欧盟的《可持续财务披露条例》(Sustainable Finance Disclosure Regulation, SFDR)以现有形式获批,机构投资者可能需要为其投资组合公司报告一系列新的ESG指标。尽管目前的草案指出这些要求最早要到2021年3月才会生效,2但大多数公司仍未为这种可能性做好准备。下表列出了当前监管形式下要求的32项主要负面指标,以及MSCI ESG研究对MSCI全球可投资市场指数成分股数据可用性的评估。前路艰巨。但是,作为投资者和企业发行人之间的桥梁,我们清楚地看到,公司正在努力提高信息披露能力。

《可持续性财务披露条例》草案原则负面影响指标:公司层面数据可用性

MSCI全球可投资市场指数成分股的数据截至2020年11月12日。资料来源:MSCI ESG研究

#5 — 拨正失衡的天平:社会不平等考验投资者创造力

解决系统性问题也需要容忍一些(声誉)风险

新冠疫情让财富的天平进一步向顶层1%的人倾斜,过去几十年来社会平等方面的进步一朝化为乌有。号召个别企业改变做法可能不足以挽回已经造成的损害。

在2021年,投资者将采用更富创造力、更系统性的办法减少社会不平等,先锋部队在追寻解决方案的过程中也愿意承担偶尔折戟的风险。

一个可能的解决方案是社会债券,即将债券所得款项用于资助带来积极社会效果的项目。2020年社会债券发行量暴增,其中很多明确专注于减缓疫情的负面影响。社会债券的定义和评估标准并不像绿色债券那样完善,这导致一些投资者担心可能会出现“社会洗白”。然而,在这个不平等日益加剧和全球健康危机的时代,我们亟需可扩展的解决方案。

社会、可持续发展和绿色债券发行量,2015-2020年(金额:美元)

社会债券旨在为具有社会效益的项目或活动提供资金,就像绿色债券旨在为具有环境效益的项目提供资金一样。可持续发展债券同时包括社会和环境元素。数据截至2020年10月15日。资料来源:气候债券倡议组织(Climate Bonds Initiative)、MSCI ESG研究

1Darbyshire, M. “ESG funds continue to outperform wider market.” 《金融时报》,2020年4月3日。Riding, S. “ESG funds attract record inflows during crisis.” 《金融时报》,2020年8月10日。

2Humphreys, N. “Demystifying the Sustainable Finance Disclosure Regulation.” Bloomberg Professional Services. 2020年8月10日。

原始博客链接:2021 ESG Trends to Watch