- 简单的50強中国A股投资组合可能导致行业板块权重配置相对于大市而言出现不均衡。这对于以通过持有超大盘股获得均衡市场敞口为目标的投资者带来风险。

- 我们分析一种创新的行业均衡方法,以取得与市场类似的敞口,这可能有助于投资者在中国A股市场实施战略和战术资产配置。

- 这个方法应用于横跨时间区间的不同投资策略,可用作管理中国A股市场风险和规模因子敞口。

投资者可能出于各种原因而希望持有中国A股超大盘股敞口。1某些投资者寻求更好的通达性、可投资容量和流动性,而其他投资者可能青睐这些“巨头”公司更大的知名度、信息披露及可能更强的治理实践。

由于显著的行业板块偏差,简单的50強方法可能对于希望获取跟市场类似的敞口的投资者带来挑战。我们探讨均衡的超大盘股方法如何可协助投资者完善现有投资组合的规模敞口、管理中国A股市场的系统化风险及实施一个专门的核心中国A股配置。

什么是均衡的超大盘股方法?

应对这些挑战有不同的方法,举例而言,MSCI用于构建MSCI中国A50互联互通指数的方法旨在取得均衡的中国A股超大盘股敞口。我们用该指数作为均衡超大盘方法的代表。

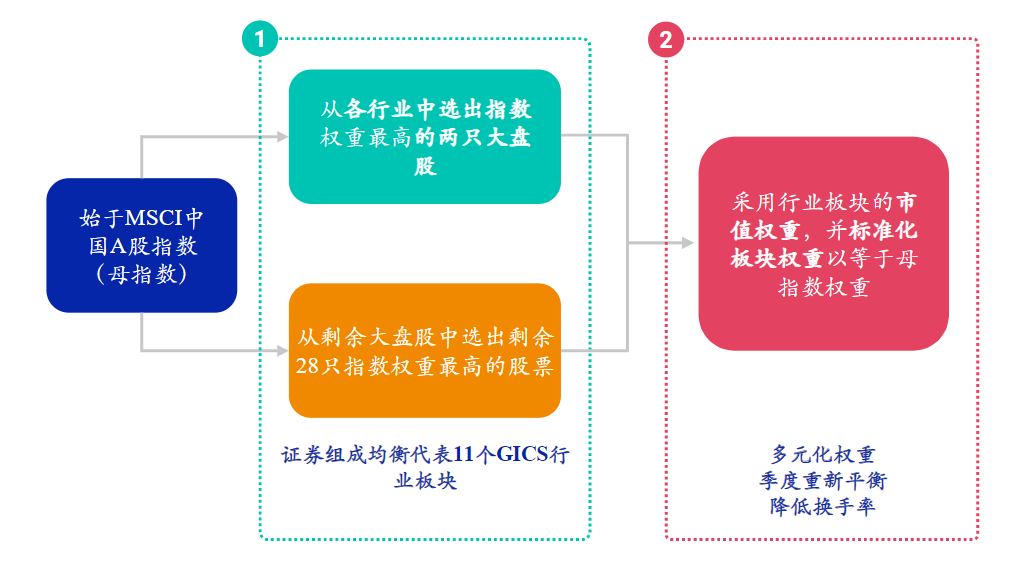

从母指数MSCI中国A股指数成分股着手,我们首先从全球行业分类系统(GICS®)2 的每个行业板块中选出两只大盘证券,之后根据母指数的相应权重选出50只股票的剩余部分。3

最终的MSCI中国A50互联互通指数的各行业板块权重旨在反映较广泛的MSCI中国A股指数的相应权重,以确保不存在行业板块偏差,各只证券根据其在各行业板块中的市值权重进行加权。

MSCI中国A50互联互通指数构建

证券选择和加权流程的分离有助于确保由此产生的指数在各个GICS行业板块均有代表证券及具备均衡的行业板块权重配置。如下图所示,与一个虚拟的简单50強指数相比,MSCI中国A50互联互通指数在金融和日常消费品行业的集中度较低,并且将更大权重分配到信息技术和原材料行业板块。

MSCI中国A50互联互通指数与50強方法的行业板块集中度比较

| MSCI中国A股指数 | MSCI中国A50 互联互通指数 | 50強 | ||

| 最大证券权重 | 5.83% | 9.92% | 12.58% | |

| 前五大证券权重 | 15.35% | 32.32% | 33.11% |

| 权重 | 数量 | 权重 | 数量 | 权重 | 数量 | |

| 通讯业务 | 1.29% | 12 | 1.35% | 2 | 0.00% | 0 |

| 非日常生活消费品 | 7.73% | 41 | 7.94% | 4 | 7.13% | 4 |

| 日常消费品 | 17.90% | 47 | 17.63% | 8 | 29.11% | 9 |

| 能源 | 1.77% | 13 | 1.64% | 2 | 0.00% | 0 |

| 金融 | 19.23% | 71 | 18.64% | 14 | 23.15% | 12 |

| 医疗保健 | 11.83% | 59 | 11.69% | 6 | 11.53% | 6 |

| 工业 | 14.14% | 72 | 15.90% | 4 | 14.10% | 8 |

| 信息技术 | 13.02% | 79 | 13.19% | 3 | 7.11% | 5 |

| 原材料 | 9.22% | 61 | 8.21% | 3 | 4.46% | 4 |

| 房地产 | 2.12% | 18 | 2.08% | 2 | 1.13% | 1 |

| 公用事业 | 1.75% | 8 | 1.75% | 2 | 2.29% | 1 |

数据截至2021年6月30日。50強是一个模拟指数,从MSCI中国A股指数中选出权重最大的50只股票。MSCI中国A50互联互通指数的行业板块配置并非与MSCI中国A股指数准确匹配,主要原因是在两次再平衡期间的证券价格波动。

在界定这个方法之后,我们探讨它将如何能满足上述的三个投资者目标。

完善中国A股投资组合的规模敞口

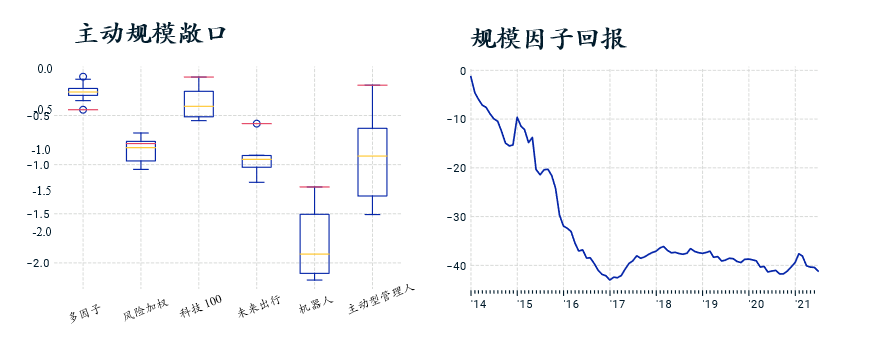

投资者可能希望定期将他们的规模因子敞口中性化,尤其是可能对该因子有重大敞口的某些因子策略和主动策略。此外,大趋势策略(例如专注于颠覆性技术的策略)在中小盘股领域可能更加常见。

下图表明中国A股市场的规模因子近年来经历了剧烈波动,管理规模敞口可能变得非常重要。

部分指数的规模因子敞口及CNLT规模因子回报

规模敞口和因子回报基于MSCI Barra 中国A股全市场股票模型(CNLT)。主动规模敞口的计算相对于MSCI中国A股指数。“多因子”指MSCI China A Diversified Multi-Factor Index。“风险加权”指MSCI中国A股风险加权指数。“科技100”指MSCI中国A股在岸科技100指数。“未来出行”指MSCI中国A股在岸IMI未来出行指数。“机器人”指MSCI中国A股在岸IMI机器人指数。主动型管理人投资组合基于中国A股市场所有主动型股票公募基金的年度/半年度披露。MSCI Barra CNLT 模型旨在获取中国A股市场的增长动态。数据从2013年12月31日至2021年6月30日。资料来源:MSCI,万得。

管理中国A股市场风险

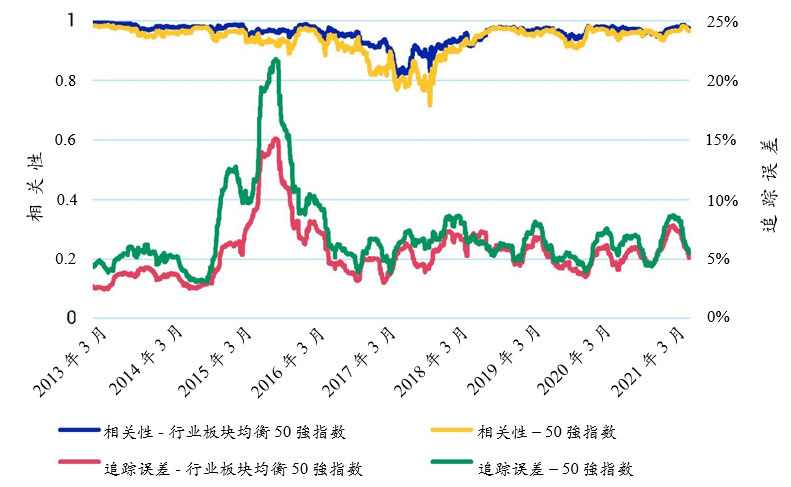

使用MSCI中国A50互联互通指数作为均衡超大盘股方法的代表,我们发现,基于2012年11月至2021年6月期内的三个月滚动数据,相较于简单的50強指数,中国A50互联互通指数与中国A股指数之间恒常地表现更高的相关性和更低的追踪误差。4这些紧贴市场的特性对于各种各样投资策略的风险管理都可以很有用。 5

与MSCI中国A股指数相比的三个月滚动相关性和追踪误差

数据从2012年11月至2021年6月。

实施专门的核心中国A股配置

为了简化中国A股市场专门配置的实施,相对于全面覆盖大市的方法,某些投资者可能更倾向知名大盘股的集中化投资组合,但可能对于可投资性、盈利能力和治理指标有所顾虑。在下图中,我们比较这些特征,并且再次使用MSCI中国A50互联互通指数作为超大盘股方法的代表,及使用MSCI中国A股指数作为大市的代表。

MSCI中国A50互联互通指数与MSCI中国A股指数的比较

| MSCI中国A50 互联互通指数 | MSCI中国 A股指数 | |

| 成分股个数* | 50 | 481 |

| 年化指数换手率** | 27.2% | 17.4% |

| 成分股的平均自由流通市值 (十亿美元)* | 69.5 | 16.5 |

| 成分股的平均一个月成交额 (十亿美元)* | 7.3 | 2.5 |

| 股本回报率 (ROE)** | 14.2% | 12.7% |

| 治理支柱得分* | 3.8 | 3.5 |

*截至2021年6月30日。**2012年11月至 2021年6月的平均值。

简而言之,我们发现,均衡超大盘股方法克服了简单50強方法的行业板块偏差,是可用以完善现有投资组合的规模敞口、管理中国A股市场的系统化风险及实施专门的核心中国A股配置的工具。

1超大盘股通常指特定市场规模最大的前10至50只股票(按资产、收入、市值或其它指标计量),具体取决于参考市场的广度。

2GICS是MSCI与S&P Global Market Intelligence共同制定的全球行业分类标准。

3MSCI中国A股指数纳入在沪深交易所上市的中国证券中具代表性的中大盘股。

4在2015年中国A股市场大幅下跌期间,大盘股与小盘股的表现出现显著差异,这个紧密追踪大市的特征更加明显。

5主动型投资者可能寻求对冲市场风险以追逐纯粹的“超额收益”,而量化/系统化策略有时会对冲市场风险以捕捉纯粹的“因子风险溢价”。此外,择时交易者和资产配置者可能会利用流动性和“可卖空”工具以表达市场观点或捕捉时间序列因子风险溢价。