- 在新冠疫情的恐慌抛售期间以及更长时期内,我们将四个全球 MSCI ESG 指数与其母指数进行了比较。

- MSCI 的含 ESG 因子的全球股票模型表明,该指数在 2020 年第一季度的大部分表现归功于该指数向较高ESG 评级股票的系统性倾斜,这与我们过去五年观察到的相似。

- 2020 年第一季度,许多区域和子区域 ESG 指数的表现优于其市值加权母指数,有一部分策略在新兴市场则表现不佳。

我们之前的报告研究了MSCI ESG评级较高的公司是否较少受系统性风险的影响 并因此在我们观察的区间更能抵御冲击。新冠疫情虽然持续时间很短、范围有限,但这是自 2008 年全球金融危机以来第一次对具有高 MSCI ESG评级的公司的稳健性的考验。

新冠疫情始于新兴市场(EM),并迅速蔓延至发达市场(DM)。就受感染人数而言,发达市场已成为受灾最严重的地区。下图显示了,在第一季度期间,融入了 MSCI ESG评级的四种标准全球 MSCI ESG股指与其 MSCI ACWI 指数母指数相比较的相对累积表现;长期年化结果也如下所示。1

部分 MSCI ESG 指数相对于 MSCI ACWI 指数的相对表现

| MSCI ACWI ESG UNIVERSAL | MSCI ACWI ESG 通用指数 |

| MSCI ACWI ESG FOCUS | MSCI ACWI ESG焦点指数 |

| MSCI ACWI ESG LEADERS | MSCI ACWI ESG领先指数 |

| MSCI ACWI ESG SRI | MSCI ACWI ESG SRI |

| MSCI ACWI | MSCI ACWI |

从 2019 年 12 月 31 日到 2020 年 3 月 31 日的数据。MSCI ESG通用指数代表一种ESG权重倾斜方法;MSCI ESG领导指数代表 50% 行业最佳方法; MSCI SRI 代表 25% 行业最佳方法;MSCI ESG焦点指数代表一种旨在最大化ESG敞口的优化方法。

| 表现 (%) | |||||

|---|---|---|---|---|---|

| MSCI ACWI | MSCI ACWI ESG 通用指数 | MSCI ACWI ESG 焦点指数 | MSCI ACWI ESG 领先指数 | MSCI ACWI SRI | |

| 今年迄今为止 | -21.3 | -20.1 | -20.6 | -19.9 | -18.4 |

| 1 年 | -10.7 | -8.4 | -9.2 | -8.5 | -5.2 |

| 3 年 | 2.0 | 3.0 | 3.0 | 3.0 | 4.9 |

| 5 年 | 3.4 | 4.0 | 4.3 | 3.9 | 5.1 |

从2015 年 3 月 31 日至 2020 年 3 月 31 日的数据。大于一年的回报数据经过了年化处理。长期回报的时间跨度受指数数据可用性的限制。

在2020年第一季度,以上四个代表一系列 ESG指数构建方法的指数均优于母指数,其中 SRI 指数在所有时期均表现最强劲。

表现归因于什么?

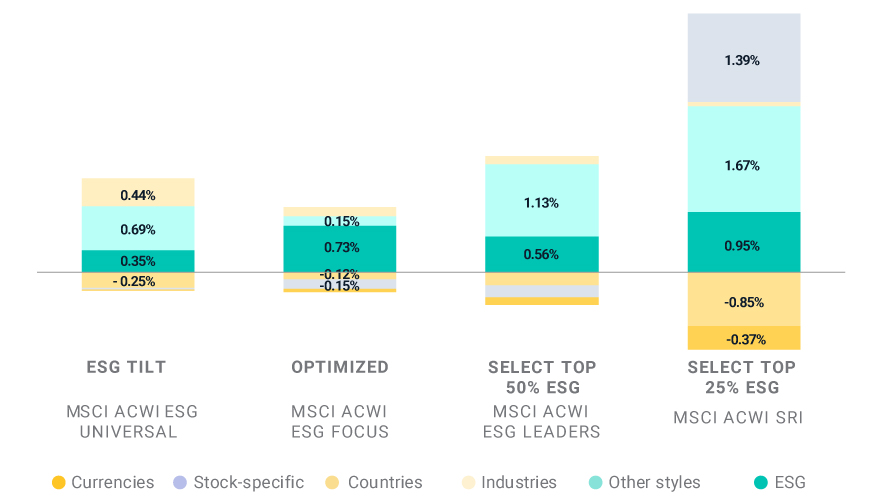

为了更好地了解在新冠疫情危机期间这些指数的表现,我们将这些指数的超额回报划分为因子(系统性)来源和特质(特定于股票)来源。我们使用 MSCI 全球股票模型(GEM)的一个衍生版本,其中将ESG也作为一个因子。我们在表现归因中使用了因子模型,显示的单个因子贡献扣除了所有其他因子的影响。结果如下表所示。

2020 年第一季度 MSCI ACWI ESG 指数的因子归因

| ESG Tilt | ESG倾斜 |

| Optimized | 优化 |

| Select top 50% ESG | 选择 ESG 前 50% 的公司 |

| Select top 25% ESG | 选择 ESG 前 25% 的公司 |

| MSCI ACWIESG UNIVERSAL | MSCI ACWI ESG 通用指数 |

| MSCI ACWIESG FOCUS | MSCI ACWIESG焦点指数 |

| MSCI ACWIESG LEADERS | MSCI ACWIESG领先指数 |

| MSCI ACWI SRI | MSCI ACWI SRI |

| Currencies | 货币 |

| Stock-specific | 股票特质 |

| Countries | 国家 |

| Industries | 行业 |

| Other styles | 其他风格 |

| ESG | ESG |

从 2019 年 12 月 31 日到 2020 年 3 月 31 日的数据。绝对值低于 0.15% 的贡献未标记。

风格因子对 MSCI ACWI ESG 指数 2020 年第一季度超额回报的贡献

| 回报来源 | MSCI ACWI ESG 通用指数 | MSCI ACWI ESG 焦点指数 | MSCI ACWI ESG 领先指数 | MSCI ACWI SRI |

|---|---|---|---|---|

| 风格 | 1.04% | 0.88% | 1.70% | 2.61% |

| ESG | 0.35% | 0.73% | 0.56% | 0.95% |

| Beta | 0.09% | -0.04% | 0.36% | 0.45% |

| 盈利能力 | 0.07% | 0.04% | 0.16% | 0.21% |

| 残差波动率 | 0.11% | 0.14% | 0.13% | 0.07% |

| 杠杆 | 0.09% | -0.01% | 0.11% | 0.17% |

| 动量 | 0.10% | 0.07% | 0.09% | 0.24% |

| 股息率 | 0.07% | -0.02% | 0.07% | 0.17% |

| 流动性 | 0.02% | -0.01% | 0.06% | 0.05% |

| 市净率 | 0.03% | 0.00% | 0.06% | 0.07% |

| 收益率 | 0.04% | 0.00% | 0.05% | 0.07% |

| 市值 | 0.07% | -0.01% | 0.03% | 0.13% |

| 盈利质量 | 0.01% | 0.00% | 0.01% | 0.00% |

| 中盘 | 0.01% | 0.00% | 0.01% | 0.02% |

| 长期反转 | -0.02% | -0.01% | 0.01% | -0.01% |

| 投资质量 | 0.00% | 0.00% | 0.01% | 0.03% |

| 成长 | 0.00% | 0.01% | 0.00% | 0.00% |

| 收益波动 | 0.00% | 0.00% | -0.01% | -0.01% |

从 2019 年 12 月 31 日到 2020 年 3 月 31 日的数据。MSCI ESG通用指数代表一种ESG权重倾斜方法;MSCI ESG领导指数代表 50% 行业最佳方法; MSCI SRI 代表 25% 行业最佳方法;MSCI ESG焦点指数代表一种旨在最大化ESG敞口的优化方法。

MSCI ACWIESG 指数的因子归因(截至2020年3月31日的5年期间)

| ESG 倾斜 | 优化 | 选择 ESG 前 50%的公司 | 选择 ESG 前 25%的公司 | |

|---|---|---|---|---|

| 回报来源 | MSCI ACWI ESG 通用指数 | MSCI ACWI ESG 焦点指数 | MSCI ACWI ESG 领先指数 | MSCI ACWI SRI |

| 总超额回报 | 0.89% | 1.04% | 0.49% | 1.68% |

| ESG | 0.19% | 0.86% | 0.27% | 0.47% |

| 其他风格 | 0.42% | 0.35% | 0.51% | 0.95% |

| 行业 | 0.20% | 0.12% | 0.00% | -0.02% |

| 国家 | -0.09% | -0.07% | -0.03% | -0.19% |

| 股票特质 | 0.27% | -0.17% | -0.23% | 0.58% |

| 货币 | -0.11% | -0.06% | -0.03% | -0.11% |

从 2015 年 3 月 31 日至 2020 年 3 月 31 日的数据。表现贡献经过年化调整。

从上图可以看出,疫情危机期间我们的四种ESG指数在全球市场中表现较好,主要是由于股票风格倾斜。ESG的贡献最大,其次是向较低beta、较低波动性和更好质量的倾斜。在过去五年中,ESG因子贡献程度虽然不太显著,但仍相对较高。用来构建 MSCI ESG领先、ESG焦点和 SRI 指数的方法旨在减少与母指数在大类行业敞口方面的差异。这种方法有助于降低各小类行业(大类行业包括许多小类行业)因子的影响。

ESG因子的正贡献在有限的时期内支持了我们先前的研究,在该研究中,我们发现某些 ESG 评级较高的公司较少受到系统性风险(例如外部冲击)的影响。新冠疫情危机是这种冲击的最新例子。

按地区结果

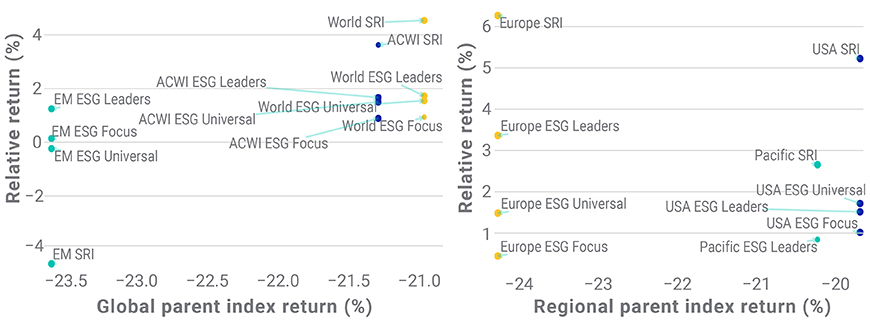

现在,我们按区域(世界和新兴市场)和子区域(美国、欧洲和太平洋)检查相同的ESG指数集的表现,以了解它们在新冠疫情期间的表现如何。结果请见下图。

2020 年第一季度全球区域指数与其母指数的相对表现

从 2019 年 12 月 31 日到 2020 年 3 月 31 日的数据。MSCI欧洲ESG焦点指数表现通过模拟而得,而其他指数回报则反映了实时表现。使用我们在 www.msci.com/end-of-day-data-search 上的指数计算工具,可以获得更长期表现。

| Relative return | 相对回报 |

| World SRI | World SRI |

| ACWI SRI/td> | ACWI SRI |

| World ESG Leaders | 发达市场ESG 领先指数 |

| World ESG Universal | 发达市场 ESG 通用指数 |

| World ESG Focus | 发达市场ESG 焦点指数 |

| EM ESG Universal | 新兴市场 ESG 通用指数 |

| EM ESG Focus | 新兴市场 ESG 焦点指数 |

| EM ESG Leaders | 新兴市场 ESG 领先指数 |

| ACWI ESG Leaders | ACWI ESG 领先指数 |

| ACWI ESG Universal | ACWI ESG 通用指数 |

| ACWI ESG Focus | ACWI ESG 焦点指数 |

| Europe SRI | 欧洲 SRI |

| USA SRI | 美国 SRI |

| Pacific SRI | Pacific SRI |

| Europe ESG Leaders | 欧洲 ESG 领先指数 |

| Europe ESG Universal | 欧洲 ESG 通用指数 |

| Europe ESG Focus | 欧洲 ESG 焦点指数 |

| USA ESG Universal | 美国 ESG 通用指数 |

| USA ESG Focus | 美国 ESG 焦点指数 |

| USA ESG Leaders | 美国 ESG 领先指数 |

| Pacific ESG Leaders | Pacific ESG 领先指数 |

| Global parent index return | 全球母指数回报 |

| Regional parent index return | 区域母指数回报 |

在全球市场范围内,新兴市场在 2020 年第一季度的跌幅比发达市场大。在发达市场范围内,欧洲在指数下跌方面遭受的打击最大。.

此外,在 2020 年第一季度期间,许多区域和子区域ESG指数表现均超过了其市值加权母指数。发达市场中的ESG通用指数和 SRI 指数在同一期间表现不佳。

- 在所有发达市场地区,SRI 指数均表现最强劲,这是因为其对表现出色的风格因子敞口更高以及其股票特质贡献更大。全因子归因(见下文)显示,股票风格因子合计以及 ESG 因子对所有指数的表现贡献为正。

- 在新兴市场中,ESG 通用指数和 SRI 指数的表现不佳是由于非主观的国家和货币风险敞口,尤其对 MSCI新兴市场SRI 指数。尽管 MSCI SRI 指数方法旨在通过根据全球行业分类标准(GICS®)2所述的行业和子区域进行最佳选择来降低行业和地区主动风险敞口,但仍可能会有一些残留的非主观国家风险敞口,其在这种情况下对表现产生了负面影响。就 MSCI新兴SRI 指数而言,中国国际市场权重偏低和南非市场权重偏高是大部分负面国家影响的产生原因。

2020 年第一季度区域和子区域 MSCI ESG 指数的因子归因

| 发达市场 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 回报来源 | MSCI 美国ESG 通用指数 | MSCI 美国ESG 焦点指数 | MSCI 美国ESG 领先指数 | MSCI 美国 SRI | MSCI 欧洲ESG 通用指数 | MSCI 欧洲ESG 焦点指数 | MSCI 欧洲ESG 领先指数 | MSCI 欧洲 SRI | MSCI PACIFIC ESG 领先指数 | MSCI PACIFIC SRI |

| 总超额回报 | 1.38% | 0.82% | 1.22% | 4.20% | 1.12% | 0.34% | 2.55% | 4.75% | 0.67% | 2.12% |

| ESG | 0.30% | 0.49% | 0.60% | 0.97% | 0.27% | 0.21% | 0.48% | 0.78% | 0.52% | 0.93% |

| 其他风格 | 0.58% | 0.00% | 1.02% | 1.02% | 0.72% | 0.06% | 1.02% | 2.17% | 1.36% | 2.00% |

| 行业 | 0.46% | 0.24% | 0.10% | -0.22% | 0.31% | -0.08% | 0.02% | 0.00% | 0.32% | 0.75% |

| 国家 | 0.00% | -0.02% | 0.00% | -0.09% | 0.10% | -0.03% | 0.33% | 0.78% | -1.06% | -1.40% |

| 股票特质 | 0.05% | 0.11% | -0.51% | 2.52% | -0.28% | 0.22% | 0.63% | 0.80% | 0.35% | 1.05% |

| 货币 | 0.00% | 0.00% | 0.00% | 0.00% | 0.01% | -0.04% | 0.06% | 0.20% | -0.82% | -1.22% |

| 新兴市场 | |||

|---|---|---|---|

| 回报来源 | MSCI 新兴市场ESG 通用指数 | MSCI 新兴市场ESG 领先指数 | MSCI 新兴市场 SRI |

| 总超额回报 | -0.18% | 0.95% | -3.57% |

| ESG | 0.27% | 0.60% | 1.03% |

| 其他风格 | 0.78% | 2.37% | 4.83% |

| 行业 | 0.20% | 0.26% | 0.97% |

| 国家 | -0.53% | -1.21% | -5.92% |

| 股票特质 | -0.52% | -0.43% | -1.24% |

| 货币 | -0.11% | -0.04% | -2.21% |

从 2019 年 12 月 31 日到 2020 年 3 月 31 日的数据。MSCI欧洲ESG焦点指数的表现经模拟而得。使用我们在 www.msci.com/end-of-day-data-search 上的指数计算工具,可以获得更长期表现。

尽管当前形势仅持续了几个月,但我们观察到在 2020 年第一季度期间,ESG对提及的四种MSCI ESG 指数(代表倾斜、优化和同类最佳选择方法)以及部分地区指数的表现做出了正贡献。这些结果与长期表现一致。随着新冠疫情继续测试市场,我们将持续关注这些 ESG指数的表现。

1本报告可能包含对历史数据的分析,其可能包括假设、回测或模拟的表现结果。回测或模拟的表现结果与随后通过任何投资策略获得的实际结果之间经常存在重大差异。

本报告中的分析和观察仅限于相关历史数据、回测或模拟的时期。过去的表现(无论是源自实际、回测还是模拟)都不能表示或保证未来的表现。本取告中的任何信息或分析均无意构成任何形式的投资决策或资产配置方面的投资建议或推荐,不能作为相关决策的依据。

2GICS 是明晟公司(MSCI)和标准普尔共同开发的全球行业分类标准。