- 新兴市场和亚洲地区(日本除外)股票的 MSCI ESG 评级通常低于发达市场股票。

- 在我们研究的时间区间内,ESG 评级较高的股票在新兴市场和亚洲(日本除外)地区表现较好,整合ESG 提高了这些地区的回报。

- 整合ESG方面的考量可以有效地改善新兴市场和亚洲地区股票主动投资组合的表现,并且可以更为显著地提升亚洲地区(日本除外)基金的历史回报。

近年来,随着越来越多的投资者将环境、社会和治理(ESG)方面的考量纳入投资组合中,对此类决策的金融影响的审查也越来越多。我们以前专注于理解ESG 特性如何对发达市场金融产生重大影响。1 在本文中,我们将探讨将ESG整合进新兴市场和亚洲市场的影响

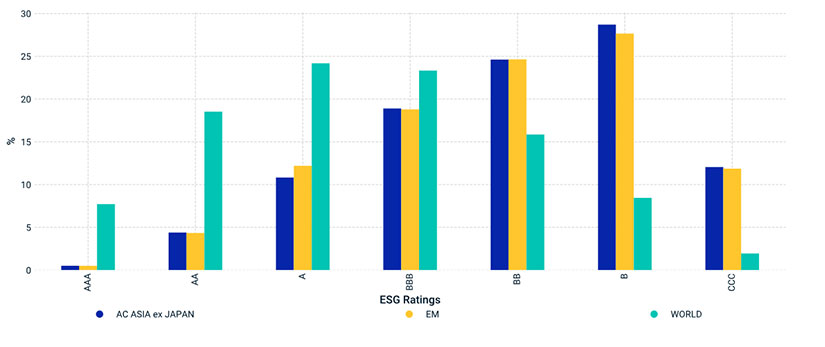

ESG 评级分布不均衡

下图显示了截至 2019 年 9 月 30 日的 MSCI ESG 评级的分布情况。MSCI 发达市场指数中超过 80% 的成分股获得的 ESG 评级在 BB 和 AA之间。相反,MSCI 新兴市场指数和 MSCI AC 亚洲(日本除外)指数的成份股中有 80% 以上的评级为 BBB 以下。2

MSCI ESG 评级在各地区之间的分布差异显著

截至 2019 年 9 月 30 日的数据,基于 MSCI发达市场指数、MSCI 新兴市场指数和 MSCI AC 亚洲(日本除外)指数

| AC ASIA ex JAPAN | AC 亚洲(除日本) |

| ESG Ratings | ESG评级 |

| EM | 新兴市场 |

| World | 发达市场 |

ESG评级分布的这种差异具有许多含义。例如,这可能意味着对新兴市场和亚洲地区股票应用最低的 ESG 标准可能会涉及筛选出比发达市场更多的股票。

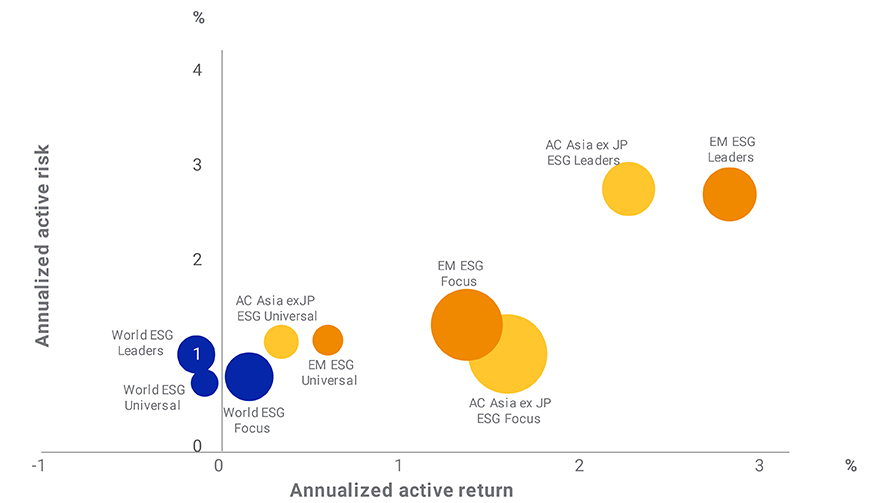

将ESG整合进新兴市场和亚洲市场带来超额回报

去年我们就指出,根据 MSCI ESG 领先指数,ESG整合策略在新兴市场和亚洲地区股票带来的历史超额回报率高于发达市场。3 在本文中,我们基于发达、新兴和亚洲(日本除外)市场中的 MSCI ESG 领先指数、MSCI ESG 通用指数和 MSCI ESG 焦点指数分析了更广泛的 ESG 战略。4

下图显示,在我们从 2013 年 12 月到 2018 年 12 月的研究期内,这三种类型的 ESG 指数在新兴市场和亚洲地区的表现均优于各自的市值加权基准,但在发达市场中却提供了接近于零的超额回报。与各自的市值加权母指数相比,MSCI ESG 通用指数在发达市场和新兴市场中的跟踪误差最低,而 MSCI ESG 焦点指数拥有最大的 ESG 评分提升。

与我们之前的研究一致,在该研究期间,MSCI ESG 领先指数(一种集中度更高的指数,选取同类中得分最高的公司股票,具有更高跟踪误差)在新兴市场和亚洲地区产生的超额回报和风险比 MSCI ESG 通用指数和 MSCI ESG 焦点指数更高。

历史上 MSCI ESG 指数在新兴市场和亚洲地区的表现更佳

2013 年 12 月 31 日至 2018 年 12 月 31 日的数据,除MSCI AC亚洲(日本除外)ESG 通用指数始于 2014 年 5 月 30 日外。气泡的大小对应于市值加权母指数的 ESG 评分提高的百分比。

| Annualized active risk | 年化超额风险 |

| Annualized active return | 年化超额回报 |

| World ESG Leaders | 发达市场 ESG 领先指数 |

| World ESG Universal | 发达市场ESG 通用指数 |

| AC ASIA ex JAPAN ESG Universal | AC 亚洲(除日本)ESG 通用指数 |

| World ESG Focus/td> | 发达市场 ESG 焦点指数 |

| EM ESG Universal | 新兴市场 ESG 通用指数 |

| EM ESG Focus | 新兴市场 ESG 焦点指数 |

| AC ASIA ex JAPAN ESG Focus | AC 亚洲(除日本)ESG 焦点指数 |

| AC ASIA ex JAPAN ESG Leaders | AC 亚洲(除日本)ESG 领先指数 |

| EM ESG Leaders | 新兴市场 ESG 领先指数 |

新兴市场和亚洲 ESG 领先指数表现出色的驱动因素

了解历史表现优异的根源对于投资者评估将 ESG 融入新兴场和亚洲地区投资组合至关重要。

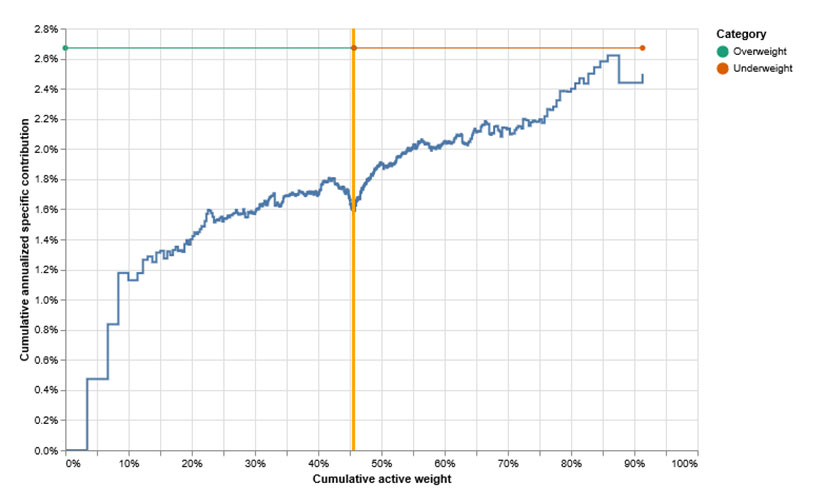

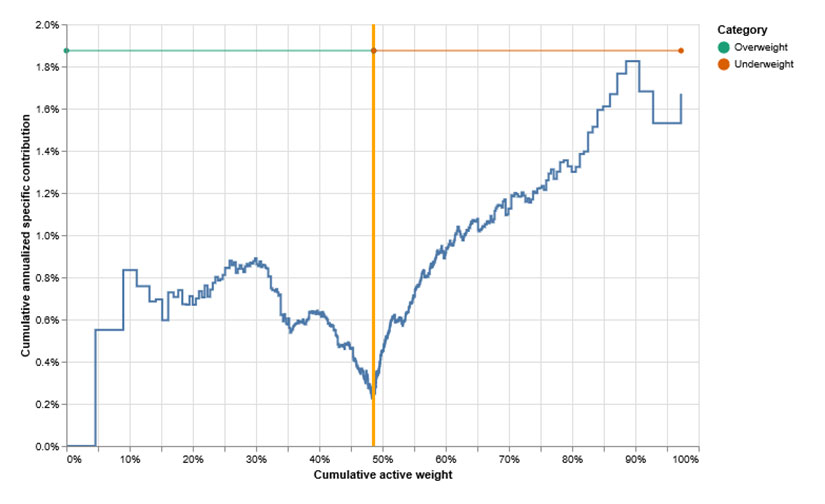

经分析 2013 年 12 月至 2018 年 12 月 MSCI 新兴市场 ESG 领先指数和 MSCI AC 亚洲(日本除外)ESG 领先指数的历史表现,5 我们发现,它们对市值加权的基准指数的超额收益中分别有 75% 和 66% 源自传统因子(例如国家/地区、行业或风格倾斜)不能解释的特质驱动因素。

此外,下图显示——在我们的分析期内,虽然超配的 ESG评分较高的公司和低配的 ESG评分较低的公司分别为 MSCI 新兴市场 ESG 领先指数的特质超额收益贡献了约 1.6% 和 0.9%——但 MSCI AC 亚洲(日本除外)ESG 领先指数的特质超额收益的主要贡献者是低配的ESG评分较低的公司。6

ESG 驱动了新兴市场和亚洲地区的超额收益

超配的 ESG评分较高的公司和低配的 ESG评分较低的公司帮助解释了 MSCI EM ESG 领先指数的表现

低配的ESG评分较低的公司帮助解释了 MSCI AC 亚洲(日本除外)ESG 领先指数的表现

2013 年 12 月 31 日至 2018 年 12 月 31 日的数据。该图显示了 MSCI 新兴市场 ESG 领先指数和 MSCI AC 亚洲(日本除外)ESG领先指数的累计年化特质收益贡献与累计超配和低配(指数成分股按主动权重从大到小排序)的对比。

| Cumulative annualized specific contribution | 累计年化特质收益贡献 |

| Category | 类别 |

| Overweight | 超配 |

| Underweight | 低配 |

| Cumulative active weight | 累计主动权重 |

融入 ESG 是否对新兴市场股票的主动型管理者有利?

一些投资者对于将 ESG 融入新兴市场和亚洲地区主动投资组合存在这样一种担忧:向 ESG 评级较高的公司倾斜是否会减少总机会集并导致业绩不佳。

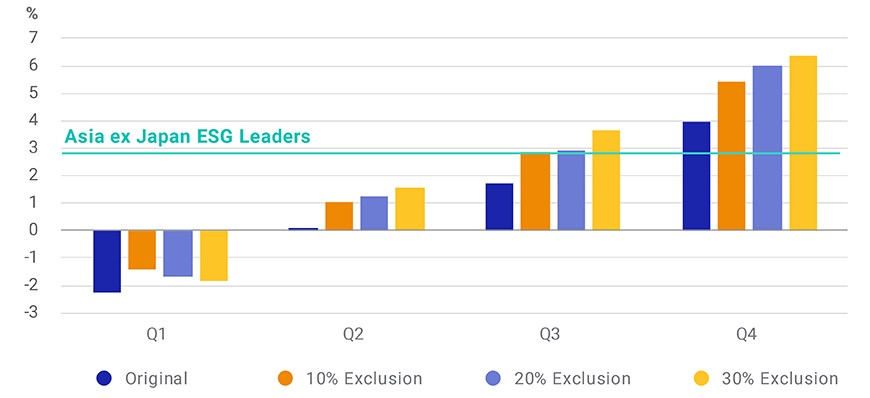

我们对 335 个主动型新兴市场基金和 115 个主动型亚洲地区(日本除外)基金进行的分析显示,在 2013 年 12 月至 2018 年 12 月期间,只需将持有的 ESG 表现最差的 10% 股票排除在基金持仓之外,新兴市场基金业绩将每年提高 73 至 82 个基点,亚洲对于表现相对更好的亚洲地区(日本除外)基金,回报率提升更显著:对于表现最好的前1/4基金,排除 10% 和 30% 的股票分别使回报率每年提升 146 个基点和 241 个基点。

将 ESG 融入新兴市场和亚洲地区主动投资组合提高了回报率

将 ESG 融入新兴市场投资组合

将 ESG 融入亚洲地区主动投资组合

注:上图显示了 2013 年 12 月至 2018 年 12 月期间,主动型新兴市场基金相对于 MSCI 新兴市场指数的年化超额业绩以及主动型亚洲地区(除日本)基金相对于 MSCI AC 亚洲(除日本)指数的年化超额业绩。我们根据历史超额业绩将基金分为四等分:第一等分代表表现最差的一组基金,而第四等分代表表现最佳的一组基金。测试了 ESG 评分较低的公司股票的三个排除级别:10%、20% 和 30%,其中 ESG 评分对国家、行业和规模偏差进行了中性化调整。该分析基于 MSCI Peer Analytics 数据库。

简而言之,我们的发现表明,在我们的研究期间,整合ESG考量 可能对新兴市场和亚洲地区股票有独特而积极的作用。

| Original | 原始 |

| 10% exclusion | 排除10% |

| 20% exclusion | 排除20% |

| 30% exclusionI | 排除30% |

| ASIA ex JAPAN ESG Leaders | 亚洲(除日本)ESG 领先指数 |

| EM ESG Leaders | 新兴市场 ESG 领先指数 |

The author thanks Naoya Nishimura and Shuo Xu for their contributions to this post.

1 Giese, G., Lee, L.-E., Melas, D., Nagy, Z., 和 Nishikawa, L. 2019.“ESG投资基础:ESG 如何影响股票估值、风险和表现。”《投资组合管理杂志》。

2 MSCI 将一致的方法应用于全球公司的 ESG 评级。我们发现,在对 ESG 不熟悉且公司在管理相关风险和披露相关数据方面经验不足的市场中,评级较低。

3 MSCI ESG 领先指数针对在母指数的各行业中具有最高 ESG 评级的公司。该指数以对母指数行业大类的50%覆盖率为目标,旨在纳入各行业中 MSCI ESG 评分最高的公司。

4 有关不同 ESG 策略的指数方法的详细信息,请参见 https://www.msci.com/esg-indexes。

5 与 2012 年之前相比,新兴市场的 ESG 覆盖范围不一致。由于其对称的构建方法,我们研究了 MSCI 领先指数系列,该系列针对的是每个按 GICS 分类的行业大类中 ESG 评级最高的 50% 的股票。

6 MSCI 新兴市场 ESG 领先指数和 MSCI AC 亚洲(日本除外)ESG 领先指数的超额回报表现归因分别基于 EMM1(MSCI 的 Barra 新兴市场股票模型)模型和 ASE2(MSCI 的 Barra亚太股票模型)模型。

7 我们使用了与之前讨论的时间段不同的时间段,以确保为新兴市场和亚洲地区(日本除外)基金提供足够大的样本集,同时仍涵盖了重要的时间范围。