将 ESG 融入到中国股票的成效如何?

- 过去两年,中国企业的 ESG 评级大幅提升。

- CESG 评级表现较好的中国企业比 ESG 评级低的中国企业展现了更低的系统性风险,也在一定程度上意味着更低的融资成本。

- 通过回测,剔除一些 ESG 评级低的股票,能够有助于一批聚焦中国的主动型基金在过去五年半时间内降低风险和提高投资回报。

发达市场、新兴市场 和中国企业间的 ESG 评级

截止于 2020 年 5 月 29 日的数据,基于 MSCI 全球指数、MSCI 新兴市场指数、MSCI 中国指数和 MSCI 中国 A 股指数。"2018 年 ESG 评级"使用截止 2020 年 5 月 29 日的成分股进行测算,ESG 评级截止 2018 年 5 月 31 日。

MSCI ESG 评级使用基于规则的方法来识别行业领先者和落后者。我们根据企业受 ESG 风险的影响和相对于同行如何管理这些风险的能力,对其进行"AAA 到 CCC"的评级。

MSCI 中国指数与在全球各地上市的中国股票对应,它是 MSCI 新兴市场指数的一个分支。MSCI 中国 A 股指数包括在中国大陆上市的中国股票,MSCI 新兴市场以 20% 的纳入因子将其纳入。

MSCI ESG 评级使用基于规则的方法来识别行业领先者和落后者。我们根据企业受 ESG 风险的影响和相对于同行如何管理这些风险的能力,对其进行"AAA 到 CCC"的评级。

MSCI 中国指数与在全球各地上市的中国股票对应,它是 MSCI 新兴市场指数的一个分支。MSCI 中国 A 股指数包括在中国大陆上市的中国股票,MSCI 新兴市场以 20% 的纳入因子将其纳入。

但是在中国,ESG 表现是否与财务风险和回报有关?

中国的 ESG 和财务表现

在我们前期基于发达市场股票的研究中,我们发现 ESG 评级可通过三个传输渠道影响财务风险和回报:现金流渠道、特质风险渠道和估值渠道。

- 现金流渠道,其中更善于管理无形资本(例如员工)的企业可能更具竞争力,因此能随时间推移获取更高利润。

- 特质风险渠道,其中具备较强风险管理经验的公司可能会遇到较少的麻烦,比如事故,可能会引起意想不到的成本。

- 估值渠道,其中能够更高效利用资源的公司可能更不容易受市场冲击的影响,比如能源价格的波动。较低的系统性风险可能带来较低的融资成本(资本成本)。在折现现金流框架下,较低的融资成本可能意味着较高的估值。

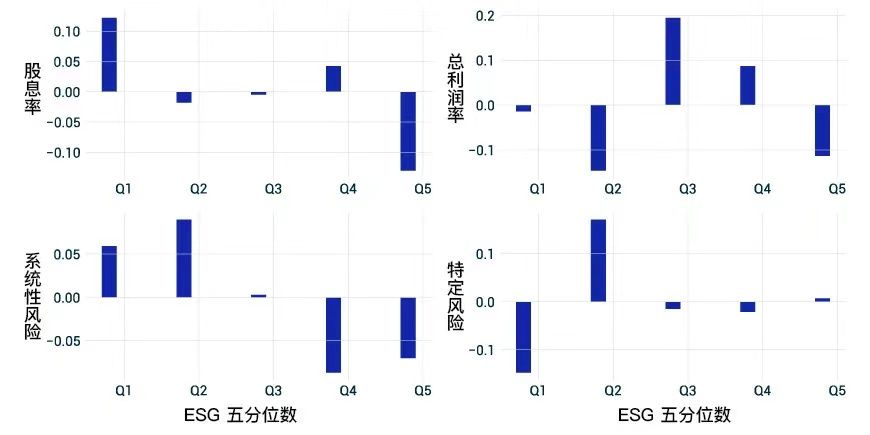

中国 ESG 五等分组 财务指标的平均 Z-评分

从 2010 年 5 月至 2020 年 5 月的数据,基于 MSCI 中国指数成分股。每根柱子表示该 ESG 五等分组的月度平均z-评分。

Q1 表示 MSCI ESG 评分最低的分组,Q5 表示 MSCI ESG 评分最高企业的分组。总利润率以最近一期报告的销售额减去产品成本,除以该期报告的企业总资产额来计算。

后续股息率以后续12个月的每股股息除以最后一个月结束时的价格来计算。系统性风险以 MSCI 的 Barra® 全中国股票模型(ACH1)波动性预测来计算,特定风险是指不能由任何 ACH1 因子解释的波动性。

Q1 表示 MSCI ESG 评分最低的分组,Q5 表示 MSCI ESG 评分最高企业的分组。总利润率以最近一期报告的销售额减去产品成本,除以该期报告的企业总资产额来计算。

后续股息率以后续12个月的每股股息除以最后一个月结束时的价格来计算。系统性风险以 MSCI 的 Barra® 全中国股票模型(ACH1)波动性预测来计算,特定风险是指不能由任何 ACH1 因子解释的波动性。

我们发现ESG和现金流渠道及特质风险渠道之间的关系,不如我们之前专门针对全球股票的研究清晰。

另外,在我们的整个研究期间,中国 ESG 评分较高的分组(Q4 及 Q5)总体来说比 ESG 评分较低的分组具有较低的系统性风险,这也支持了我们的理论,也即这些股票历史以来都具有较低的融资成本。

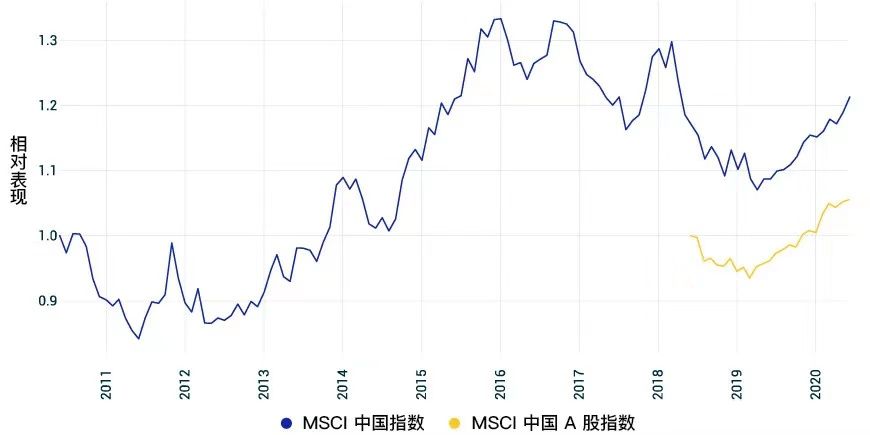

关于中国股票表现,在过去 10 年中,排名靠前的 ESG 五等分组优于排名垫底的 ESG 五等分组,不过在较短期间内并非总是如此。

我们对 MSCI 中国 A 股指数成分股进行了类似的审查。同样,中国 A 股在过去两年也是排名靠前的 ESG 五等分组表现优于排名垫底的五等分组。然而,相比我们在 MSCI 中国指数上观察到的情况,中国A股指数成分股的MSCI ESG 评分的历史还较短,还远无法确认这些结果。

MSCI 中国指数成分股的数据从 2010 年 5 月至 2020 年 5 月,MSCI 中国 A 股指数成分股的数据从 2018 年 5 月至 2020 年 5 月。基于每月月末数据。

相对表现是指排名靠前的 ESG 五等分组(Q5)的累计回报除以排名垫底的 ESG 五等分组(Q1)的累计回报。

相对表现是指排名靠前的 ESG 五等分组(Q5)的累计回报除以排名垫底的 ESG 五等分组(Q1)的累计回报。

将ESG与主动型基金结合

在前期研究中,我们发现通过 ESG 评级和 ESG 动量将 ESG 应用于主动型基金的持仓,能够有助于风险和风险调整后回报特征的提升。我们将相同的 ESG 整合方法应用到聚焦中国的主动型基金中,来看看是否剔除了 ESG 评级较低的企业后,能够提高投资回报。

在这项分析中,从 2014 年 7 月至 2019 年 12 月间,我们研究了 54 只专注中国的主动型基金。

如果这些基金剔除了 ESG 表现最差的 10%的企业,他们的模拟回报将每年提高 33 至 133 个基点(bps)。

剔除了 30 % 评级最低的公司能够有助于处于第二及第三的四等分组的经理人获取回报,但是可能对处于最高及最末的四等分组的经理人影响较小。

我们看到,当我们剔除了评级最低的 30 % 后,除了 Q3 外,所有四等分组的波动性都有所降低。

剔除最差的 10% 和 30% 的公司后,我们并未发现主动型基金的平均因子敞口有显著变化。

将 ESG 融入到 中国主动型基金的模拟效果

2014 年至 2019 年期间,主动型中国基金相对于 MSCI 中国指数的年化回报和波动性。主动型基金数据基于 MSCI Peer Analytics数据库。

我们根据历史表现将这些基金分为四分组:Q1 表示表现最差的一组基金,Q4 表示表现最好的一组基金。测试了剔除 ESG 评分落后公司的两种情况:10% 和 30%,其中 ESG 评分对市值规模进行了中性化。

我们根据历史表现将这些基金分为四分组:Q1 表示表现最差的一组基金,Q4 表示表现最好的一组基金。测试了剔除 ESG 评分落后公司的两种情况:10% 和 30%,其中 ESG 评分对市值规模进行了中性化。

中国股票中ESG的投资仍处于起步阶段。然而,我们的分析显示,在中国 ,ESG 与系统性风险级别和股票表现有关。随着 ESG 在中国越来越广泛地融入,基金经理可能希望更密切地关注这些特征。

Subscribe todayto have insights delivered to your inbox.

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.