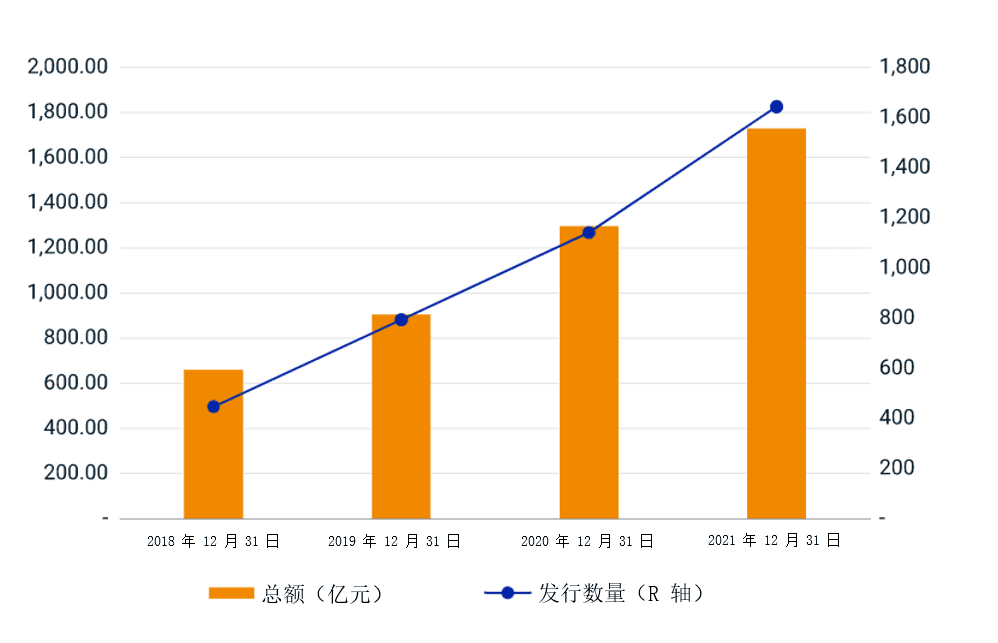

- 中国已成为仅次于美国的全球第二大绿色债券发行国家。

- 在最近一年、三年和五年间,中国绿色债券指数的表现优于中国的宽基债券指数 50 至 120 个基点。

- 绿色债券指数因为较长的久期和较强的信用,以及相关的特定行业因素,使得它的表现较为优异。

None | 复合年收益率 | 复合年收益率 | 复合年收益率 |

指数名称 | 1 年 | 3 年 | 5 年 |

中债中国绿色债券指数 | 5.74% | 4.76% | 4.72% |

中债新综合指数 | 5.09% | 4.21% | 4.19% |

中债国债综合指数 | 5.85% | 4.14% | 3.84% |

中债信用债券指数 | 4.30% | 4.22% | 4.47% |

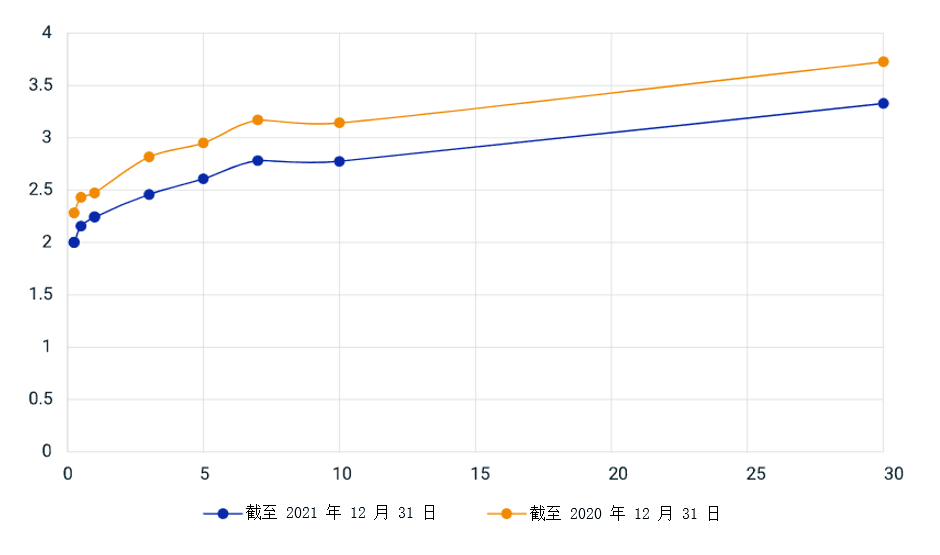

指数名称 | 久期 | 到期收益率 |

中债中国绿色债券指数 | 5.24 | 3.20 |

中债新综合指数 | 4.52 | 3.23 |

指数名称 | 久期 | 到期收益率 | 对应国债收益率 (匹配久期) | 对应信用利差 (匹配久期) |

2020 年 12 月 31 日 | None | None | None | None |

中债中国绿色债券指数 | 4.72 | 3.64 | 2.93 | 0.71 |

中债新综合指数 | 4.16 | 3.52 | 2.90 | 0.62 |

2021 年 12 月 31 日 | None | None | None | None |

中债中国绿色债券指数 | 5.24 | 3.20 | 2.63 | 0.57 |

中债新综合指数 | 4.52 | 3.23 | 2.57 | 0.66 |

指数名称 | 到期收益率 | 对应国债收益率 (匹配久期) | 对应信用利差 (匹配久期) |

2020 年 12 月 31 日 | None | None | None |

中债新综合指数 | 3.52 | 2.90 | 0.62 |

中债地方政府债券指数 | 3.24 | 3.01 | 0.23 |

中债金融债券综合指数 | 3.25 | 2.91 | 0.34 |

中债信用债券指数 | 4.73 | 2.58 | 2.15 |

2021 年 12 月 31 日 | None | None | None |

中债新综合指数 | 3.23 | 2.57 | 0.66 |

中债地方政府债券指数 | 2.98 | 2.72 | 0.26 |

中债金融债券综合指数 | 2.83 | 2.57 | 0.26 |

中债信用债券指数 | 4.64 | 2.31 | 2.33 |

Subscribe todayto have insights delivered to your inbox.

《绿色债券项目支持目录(2021 年版)》。中国人民银行、国家发展和改革委员会、中国证券监督管理委员会,2021 年 4 月 21 日。

有关中国和国际绿色债券定义之间差异的中文讨论,请参阅:《绿色债券项目支持目录(2021 年版)解读》。IIGF,2021 年 4 月 28 日。2例如,中国人民银行副行长陈雨露去年表示,中国绿色金融资产质量总体良好:《陈雨露:中国绿色债券尚无违约案例》。新华网,2021 年 10 月 21 日。3《绿色债券投资迎来重大机遇》。上海证券报,2022 年 1 月 10 日。4研究表明,绿色债券在发行时的收益率通常比信用质量相当的无标签债券低 1 到 2 个基点。《碳中和愿景下的绿色金融路线图》。中国绿色金融委员会,2021 年 9 月 25 日。5《2021 年境内绿色债券年度报告》。中诚信绿色金融,2022 年 1 月 11 日。6《碳中和愿景下的绿色金融路线图》。7《中债指数2021年12月统计及分析月报》。中债,2022 年 1 月。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.