中国小盘股迎来大事件

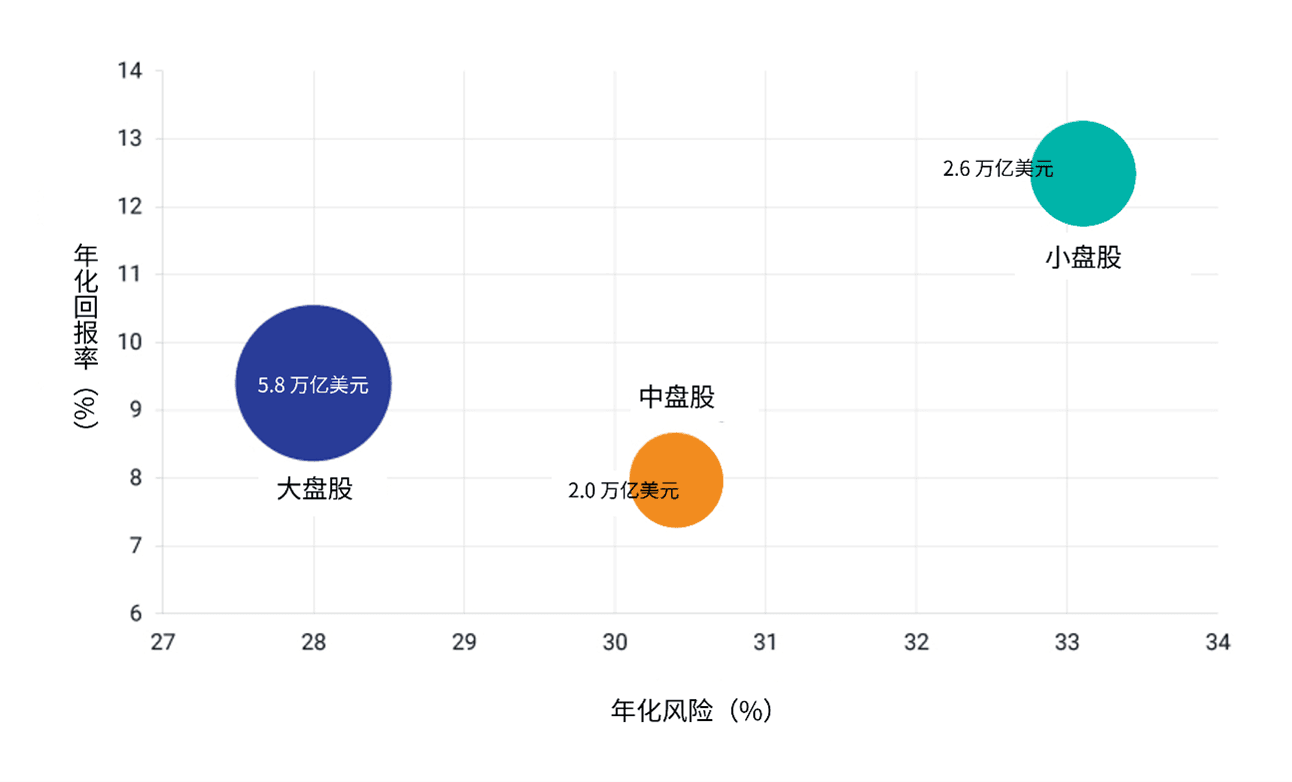

在发达和新兴股票市场中,小盘股的表现历来优于中大盘股,尤其在经济衰退期后,而中国 A 股市场也不例外。MSCI研究发现,2023 年上半年,中国小盘股(由 MSCI 中国 A 股在岸小盘指数代表)比中大盘股(由 MSCI 中国 A 股在岸指数代表)的主动回报率高出 9%,较过去约 18 年的年均主动回报率高出 3.4%。

然而,从下图可见,中国 A 股小盘股的年化波动率远高于中大盘股 。与其他新兴市场相比,中国在岸小盘股的年化超额收益高出 1.9%。同期,发达市场小盘股并未出现超额收益。

中国小盘股跑赢中大盘股

注:年度回报率和风险是根据 2005 年 1 月至 2023 年 7 月期间 MSCI 中国 A 股在岸大盘股、MSCI 中国 A 股中盘股和 MSCI 中国 A 股小盘股指数的月回报率计算。圆形的大小代表截至 2023 年 7 月 31 日上述三种类别股票的总市值,单位为万亿美元。

中国 A 股市场的发展深度和广度

中国 A 股市场的格局发展迅速。得益于创业板、科创板[1] 和股票发行注册制制度等各项金融市场改革举措[2] 的落实,以及中国对双创的大力支持[3],A 股上市公司数量从 2005 年 1 月的 1,349 家跃增至2023 年 7 月的5,030 家。在新上市的公司中,很大一部分为小盘股公司,从而扩大了中国A股小盘股市场的深度和广度。

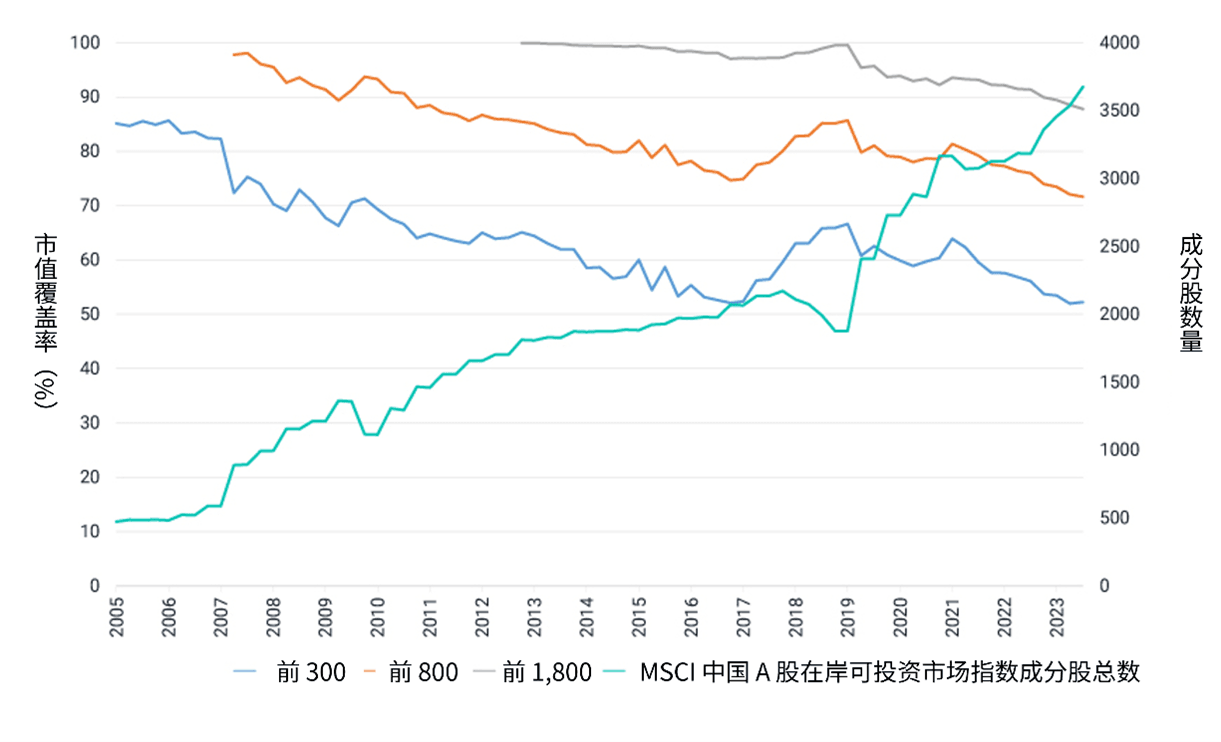

根据 MSCI 全球可投资市场指数方法论框架,MSCI 中国 A 股在岸指数和 MSCI 中国 A 股在岸小盘指数基于累计自由流通量调整市值,分别纳入市值覆盖率在 0-85% 和 85%-99% 的股票。这种细分目标法使指数成分股的数量能够随着市场的快速变化和扩充而相应自动调整[4]。相反,固定成分股数量(前若干只股票)的编制方式则会导致指数的市值覆盖率随着市场扩大而缩小。下图说明了覆盖率下降的情况。

中国 A 股:采用固定数量方式构建指数会导致覆盖率不断缩小

注:中国 A 股市场的样本空间和可投资 A 股股票由 MSCI 中国 A 股在岸可投资市场指数 (IMI) 代表。前 300、前 800、前 1,800 是假设指数模拟数值,分别由 MSCI 中国 A 股在岸 IMI 中最大的 300 只、800 只、1,800 只股票组成。数据期间为2005年1月至2023年7月。

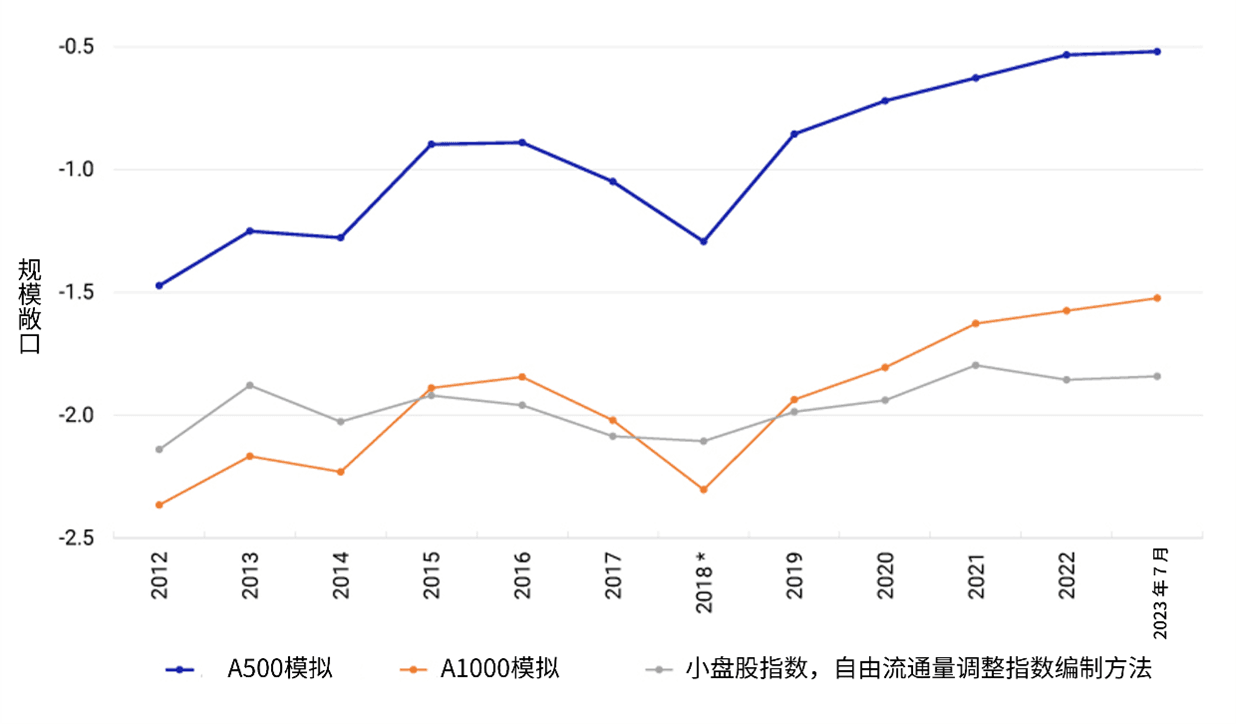

市值覆盖率的方式能够编制一个透明且规模一致的指数。在2012年1月至2023年7月分析期间,采用自由流通量调整市值覆盖率能保持CNLT 规模因子的风险敞口稳定在约 -2.0。[5] 相比之下,成分股数量固定的模拟指数表现出明显的规模变动。例如,A500 模拟指数从中盘股转为偏向大盘股,而A1000 模拟指数从小盘股转为偏向中盘股。[6]

采用自由流通量调整覆盖率能保持小盘股风险敞口稳定

注:于 2017 年内长期停牌的股票排除在 2018 年的指数审议之外。在构建 A500 模拟指数时,使用了 MSCI 中国 A 股在岸 IMI 中规模最大的第 301 至第 800 只股票;对于 A1000 模拟指数,则使用了规模最大的第 801 至第 1,800 只股票。采用自由流通量调整法构建的小盘股指数以 MSCI 中国 A 股在岸小盘股指数代表。规模敞口于每年年底和 2023 年 7 月底使用 CNLT 模型计算。

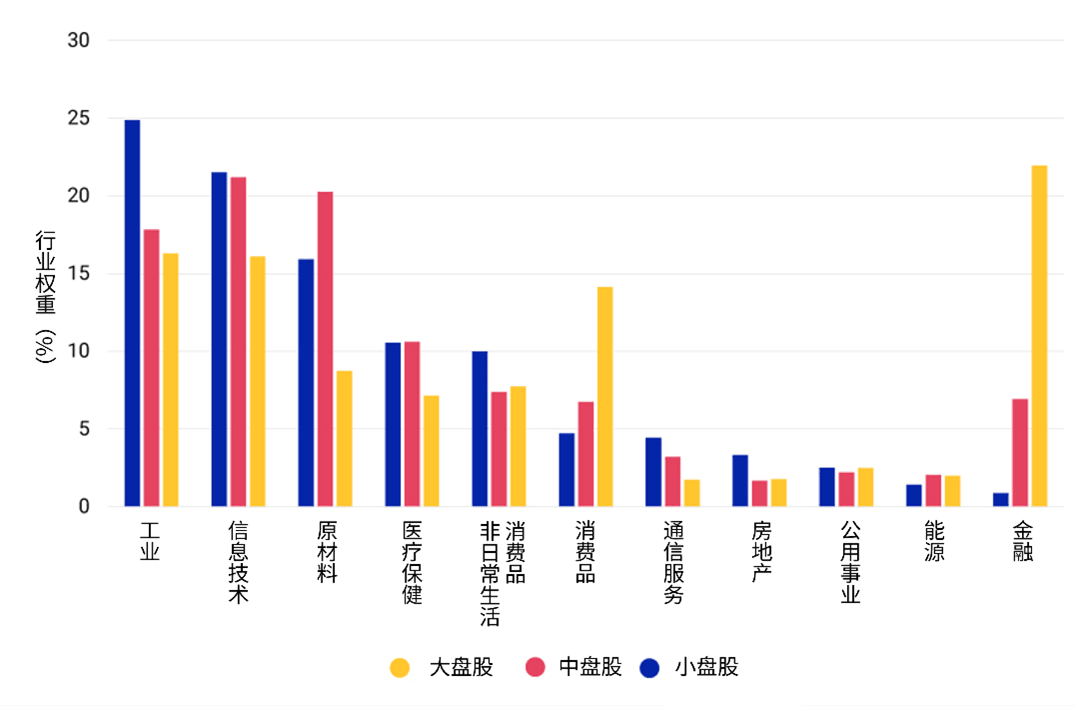

截至 2023 年 7 月 31 日,全球行业分类标准 (GICS®)[7] 中,工业、信息技术、材料和医疗保健行业在中国市场小盘股细分市场中的权重为 70%。中国政府已经对高科技企业,尤其是小型企业,加大了财政支持力度。[8] 自由流通市值覆盖法同时更广泛地涵盖了小众行业的公司,如数据处理和外包服务行业。[9]

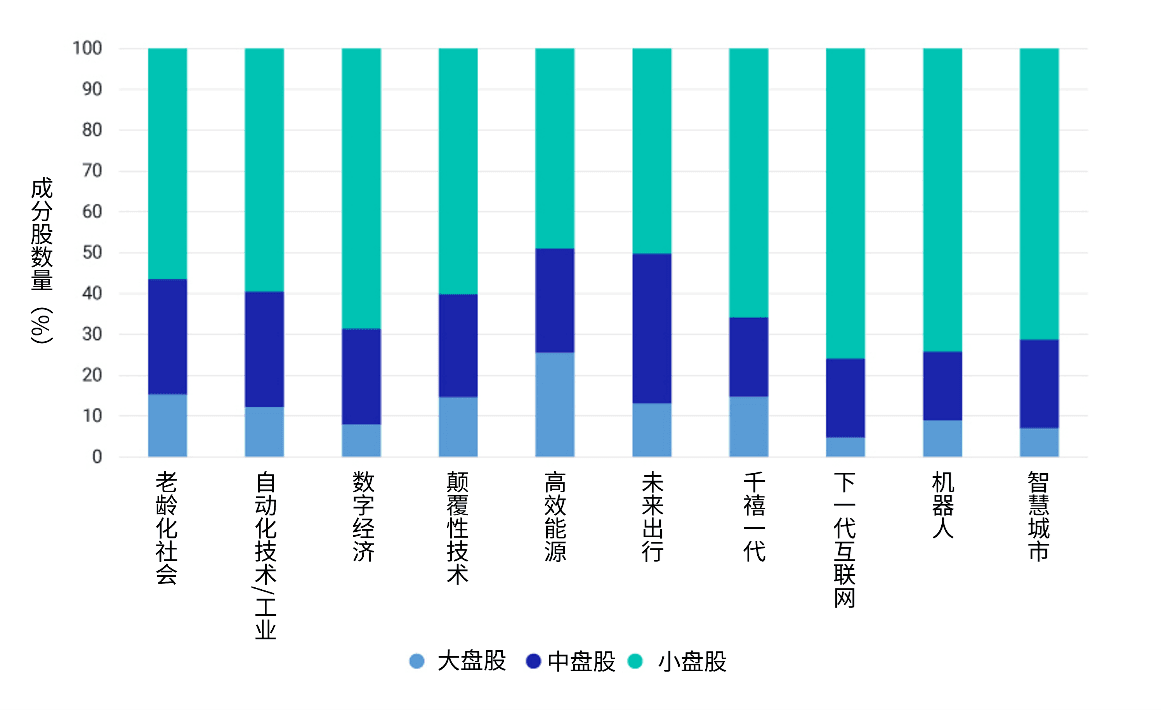

机器人技术、智慧城市、下一代互联网、数字经济和颠覆性技术等大趋势在小盘股细分市场中也有很强的代表性。

小盘股在新经济和科技行业的权重较高

注:基于截至 2023 年 7 月 31 日的 MSCI 中国 A 股在岸可投资市场指数 。

小盘股也在以新经济和科技为主题的领域权重较高

注:基于截至 2023 年 7 月 31 日的 MSCI 中国 A 股在岸可投资市场指数 。

近年来,中国 A 股市场小盘股的范围和深度不断发展并迅速扩大。与中国市场的中大盘股相比,小盘股在高科技和创新产业中的权重最大。与固定数量的指数编制方式相比,市值覆盖的方式为指数构建提供了更全面、更稳定的小盘股样本空间,并同时兼顾了流动性和可投资性的特点。

作者感谢徐硕和王羽对撰写本研究报告所做出的贡献。

Subscribe todayto have insights delivered to your inbox.

1 创业板是深圳证券交易所下属的市场,主要服务于中小型初创企业。上海证券交易所科技创新板 (STAR) 则主要服务于初创科技企业。2 《中国深化 IPO 改革,帮助企业融资》(China expands IPO reform to help companies raise capital),路透社,2023 年 2 月 1 日。3 《国家级新区深化改革创新加快推动高质量发展》,中国,2020 年 1 月 17 日。4 例如,自 2004 年以来,MSCI 中国 A 股在岸小盘指数的成分股数量增加了七倍多(从 362 只增加到 2,700 只),提高了市场的流动性。中国 A 股小盘股的合计年平均成交额比率 (ATVR) 约为新兴市场小盘股的 13 倍,且比中国中大盘股高出八倍多。ATVR 用于衡量市场内流动性。5 CNLT是 Barra中国 A 股全市场股票模型,一个主要面向长期投资者的工具。投资者可使用该模型预测风险并构建中国 A 股投资组合。6 在构建 A500 模拟指数时,使用了 MSCI 中国 A 股在岸 IMI 中规模最大的第 301 至第 800 只股票;对于 A1000 模拟指数,则使用了规模最大的第 801 至第 1,800 只股票。7 全球行业分类标准 (GICS) 是 MSCI 与标普全球市场财智共同制定的全球行业分类标准。8 “中国加大对科技的金融支持”,《中国日报》,2023 年 7 月 28 日。9 例如,截至 2023 年 7 月 31 日,MSCI 中国 A 股在岸小盘指数的成分股涵盖了全球行业分类标准 (GICS)的其中127个 子行业,较使用规模最大的第 801 至 1,800 只股票所构建的模拟指数多出 13%。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.