日本のファンダメンタルズ強化につながるガバナンスの改善

投資家および規制上の圧力の両方に応える形で、日本企業は最近ガバナンス実践を改善してきた。1 良好なガバナンス体制が、強固な企業のファンダメンタルズをもたらし、日本株の最近のラリーを支える一因となった可能性はあるだろうか。

高いガバナンススコアは強固な企業のファンダメンタルズと相関している

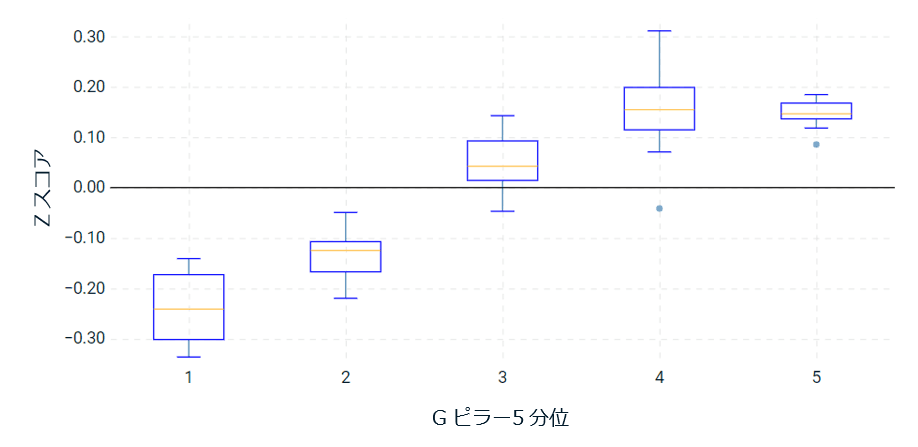

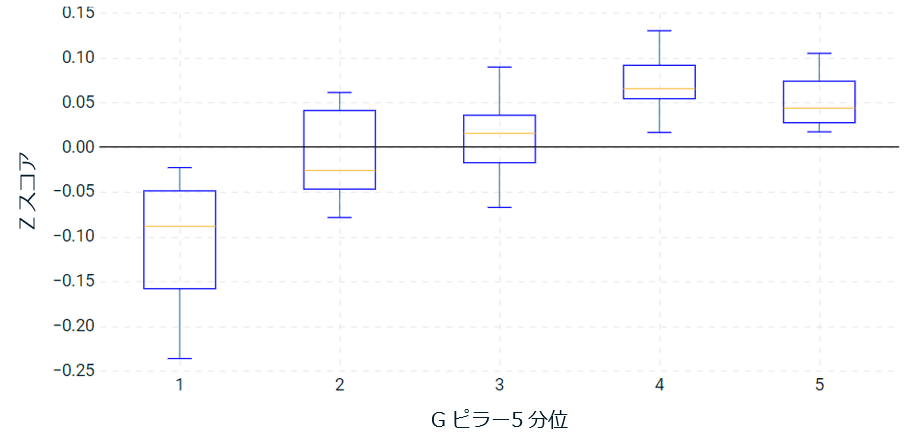

我々は、MSCIジャパン指数の企業について、基本的なパフォーマンスを測る5つの指標(総資産利益率、実績配当利回り、簿価株価比(B/P)、益回り(E/P)、および自己資本利益率(ROE))を分析した。分析の結果、ガバナンスが良好(MSCIのESG格付けのガバナンス(G)ピラーに基づく)な企業は、5つの指標すべてにおいて、低スコアの企業をアウトパフォームしていることがわかった。例えば、ガバナンスが良好な企業は、配当利回りおよび総資産利益率が高い結果となった。

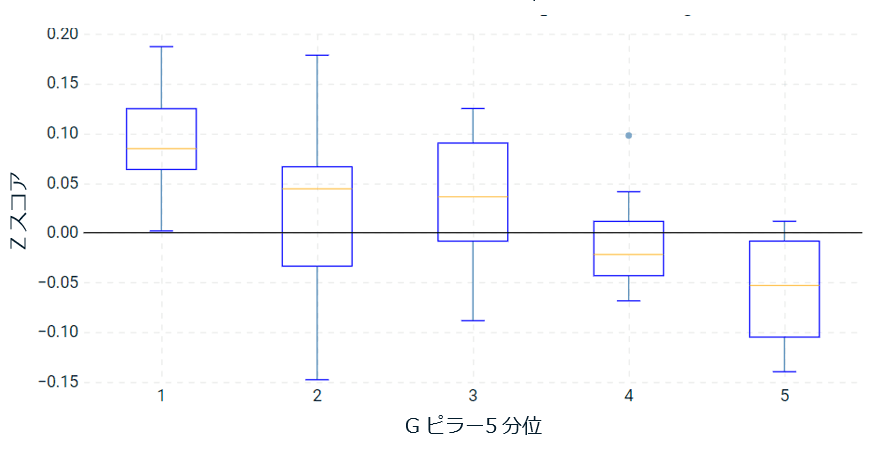

Gピラーのスコアが高い企業は、B/Pが低いもののE/Pが高いという、日本企業の独自の関係性が示された。我々の研究ではさらに、他国(MSCI ACWI指数の構成国)では、ガバナンスが良好な企業はB/Pが低いが、E/Pも低いことがわかった。日本企業の収益へのプラスの影響は、Gピラースコアの高い企業がより高いROEを達成しているためであると考えられる。

多くの日本企業が良好なガバナンス実践に移行していることが最近の株式のラリーの一因であるとは確実に言えないものの、2023年12月29日に終了した12ヵ月間において、良好なガバナンスと企業の良好なパフォーマンスには正の関係があることがわかった。

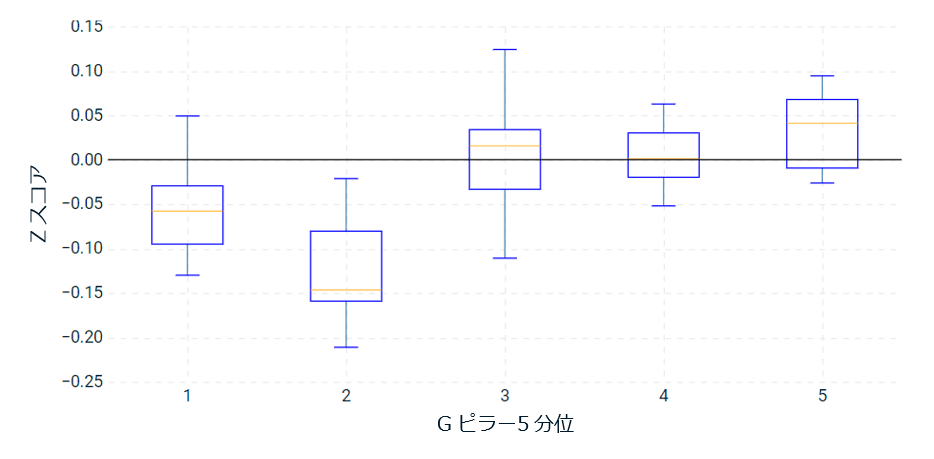

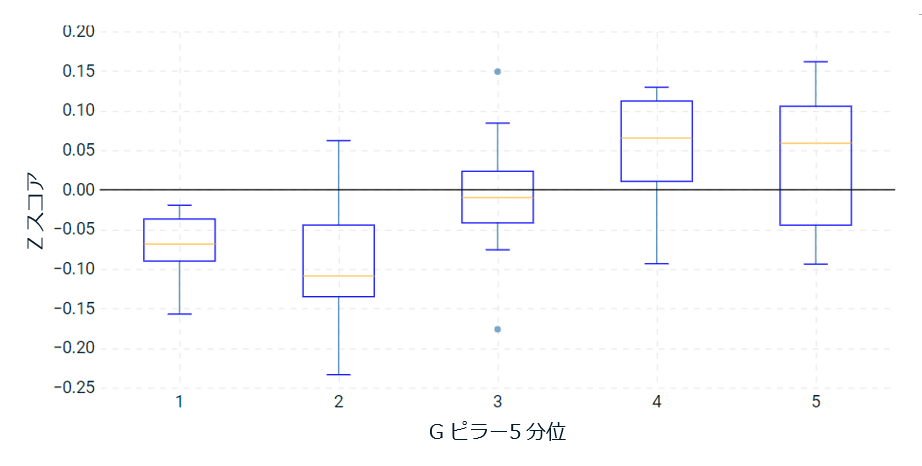

5つのパフォーマンス指標は、良好なガバナンスと正の関係にある

総資産利益率

実績配当利回り

簿価株価比

益回り

自己資本利益率

5分位は、セクターおよびサイズごとに調整されたGピラースコアに基づき毎月作成される。2022年(T)のGピラースコアに基づき、各5分位について、2023年(T+1年)の総資産利益率、実績配当利回り、簿価株価比、益回り、および自己資本利益率の標準化値を比較した。ユニバースは、MSCIジャパン指数の構成銘柄で構成されている。

Subscribe todayto have insights delivered to your inbox.

1 我々は、MSCIのESG格付けのGピラースコアにより、ガバナンスを評価した。これは、各企業の全体的なガバナンスに対する絶対評価であり、その評価には世界共通の0から10までの尺度を使用している。スコアは10から開始され、コーポレートガバナンスおよび企業行動テーマに含まれる主要指標から導かれる控除の合計に基づく。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.