从主题投资角度看中国新规的影响

- 中国正从高速经济增长模式转变为高质量经济增长模式,最近的一系列监管变化与最新的"十四五"发展规划相一致。

- 通过对 MSCI 中国全股票主题指数表现的分析表明,与科技创新相关主题相比,监管变化对社会和生活方式主题的影响更为深远。

- 历史拥挤度显示,未来出行、高效能源等表现突出的主题自年初以来展现出相对较高的拥挤度。

近期监管变化摘要

类别 | 目标 |

互联网+ | 反垄断,反不当竞争,维护消费者利益,促进数据安全 |

教育 | 提高学校教育培训质量,规范课后辅导服务 |

卫生保健 | 为肿瘤药物试验和研究提供指南 |

住房 | 杜绝炒房和过度杠杆化 |

从主题投资角度看新规

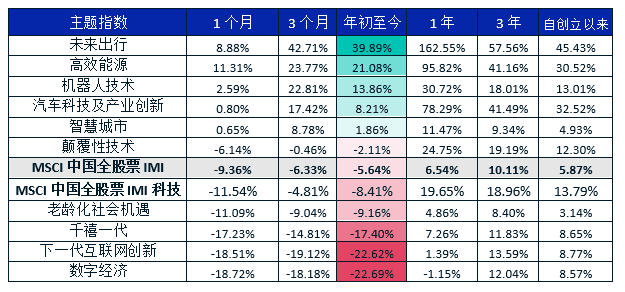

我们分析了 MSCI 中国全股票主题指数系列 的历史表现,发现数字经济、下一代互联网和千禧一代主题今年表现逊于母指数 MSCI 中国全股票 IMI指数,而未来出行、高效能源和机器人技术主题表现则优于母指数。受中国监管变化影响的互联网+相关主题今年表现最差; 而另一方面,中国长期发展规划中强调的绿色发展和产业升级相关的主题表现最好,并没有受到近期监管变化的影响。鉴于 MSCI 中国全股票 IMI 科技指数 对互联网、出行 、工业和健康的综合敞口,其表现正好居中。

MSCI 中国全股票主题指数表现

指数创立日期:2018 年 5 月。截至 2021 年 7 月 30 日以美元计总回报,对超过一年的期间进行年化。

表现的驱动因素有哪些?

为进一步了解近期业绩的驱动因素,我们使用 Barra 中国全股票模型1 研究了今年截至 2021 年 7 月 30 日表现最好和最差的三个主题指数的年初至今风格因子和行业归因。相对母指数超额收益的风格因子归因表明,表现最好的主题指数对中国 A 股 β 的高敞口贡献了大部分的正超额业绩表现,而表现最差的主题指数表现不佳的主要原因是对中国海外 β 的高敞口。

在行业归因方面,如下图显示,表现最好的主题指数对中国 A 股(CN)的电气设备、中国海外(CX)的半导体和半导体设备以及中国 A 股的硬件和半导体的正敞口是超额收益的最大贡献因素。另一方面,对中国海外的软件和服务、计算机和外围设备以及媒体和零售业的正敞口是底部主题指数表现不佳的主要原因。

年初至今表现前三和表现后三的主题指数行业归因

表现最好者

表现最差者

2020 年 12 月 31 日至 2021 年 7 月 30 日数据

根据风格因子和行业表现归因,我们观察到,在最近的监管变化环境下,互联网+或我们所说的的"软科技"商业模式的海外上市公司比"硬科技"公司更容易受到冲击。2

MSCI 因子拥挤模型的启示

随着市场对这些变化作出反应,投资者可能会担心主题投资的拥挤度。下图显示了截至 2021 年 7 月 30 日表现最好和最差的三个主题指数成分股的 历史加权平均拥挤度得分 。

年初至今表现前三和表现后三历史拥挤度

2018 年 12 月 31 日至 2021 年 7 月 30 日的数据。股票拥挤度评分基于包含估值、交易量、波动性、动量和空头兴趣的股票拥挤模型所得。

2020 年底,近期表现最好的主题指数的拥挤度上升明显,这恰逢各类监管新政开始出台。尽管表现最好的主题指数的总体拥挤度处于相对历史高位,但与 2018 年指数创立以来的历史数字相比,估值并没有被过度拉伸。截至2021年7月30日,表现最好主题的远期市盈率约处在2018年12月31日至2021年7月30日整个期间远期市盈率的80百分位左右。另一方面,截至 2021 年 7 月 30 日,表现最差的主题指数的远期市盈率约处在此期间远期市盈率的 60 百分位左右;尽管拥挤度不高,此远期市盈率并没有那么低,这反映了对它们盈利潜力的重新定价。

不同主题反应各不相同

随着不同行业对新规作出反应和发展,通过主题视角评估这些新的监管变化可以进一步洞察这些大趋势的增长和拥挤度情况。

Subscribe todayto have insights delivered to your inbox.

1Barra 全中国股票模型整合了中国国内(CNE5)和中国国际(CXE1)模型。2与互联网+或“软科技”商业模式不同,“硬科技”公司专注于制造、电信、新材料、自动化和机器人等领域可在工业水平应用的尖端技术的基础研究和开发。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.