日本の企業および世界の投資家に対するアベノミクスの影響

Blog post

July 12, 2022

- 日本の株式は、1980年代のバブル崩壊以降低迷していましたが、2012年後半から2020年後半にかけての安倍晋三氏の首相任期中に一部反発しました。企業利益率の拡大が、市場のリターンの大部分を占めていました。

- コーポレートガバナンスの観点から見ると、日本企業の取締役会の慣行やジェンダーの多様性は、過去10年間で明らかに改善されています。

- 日本企業は、近年利得を得ているにもかかわらず、企業業績とガバナンスの主要な指標で、他の先進国の市場に後れを取っています。

端的に言えば、株式投資家にとってはプラスだった

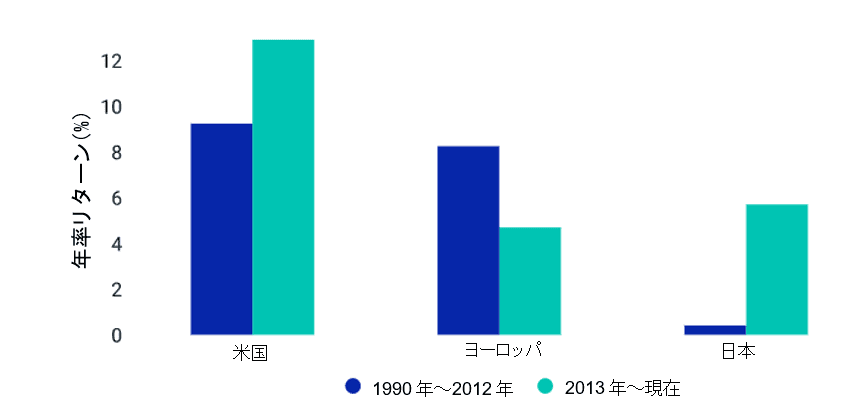

まず、株式投資家にとって大きくプラスとなった点から始めましょう。2013年初頭から今年の6月までの間に、日本の株価は円ベースで160%超上昇しました(米ドルベースでは約70%)。同期間の米国株式には及びませんでしたが、欧州株式を上回り、1980年代の株式バブル以降の20年にわたる低迷状態を逆転させるには十分でした。

このような状況から、疑問が浮き彫りになります。日本の株価が復活した背景には何があったのでしょうか?

20年間の低迷の後に反発した日本の株式

1990年12月から2022年6月までのMSCI USA指数、MSCI Europe指数およびMSCI Japan指数のリターン、ドル建てグロス配当込みベース。

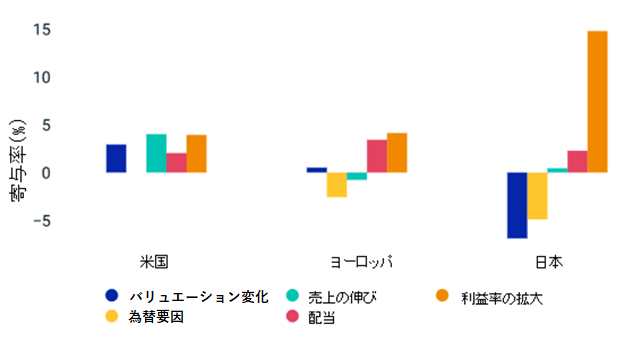

日本の株式市場のリターンに最も大きく寄与したのは、2013年以降2倍に増加した収益性の拡大であり、それに次いで配当と収益の伸びが寄与したことがわかりました(以下を参照)。

日本企業の収益性が株価の上昇を牽引

MSCI USA指数、MSCI Europe指数およびMSCI Japan指数の米ドルベースリターンの分解。2012年12月から2022年6月までのデータによる。

コーポレートガバナンスの改革を推進している日本企業が市場をアウトパフォーム

日本は、2014年にスチュワードシップ・コードを、2015年にコーポレートガバナンス・コード(CGコード)を導入し、経営陣と投資家の双方に対して、これまで以上に日本のガバナンス慣行 がグローバルなベストプラクティスと整合するよう圧力をかけるきっかけとなりました。

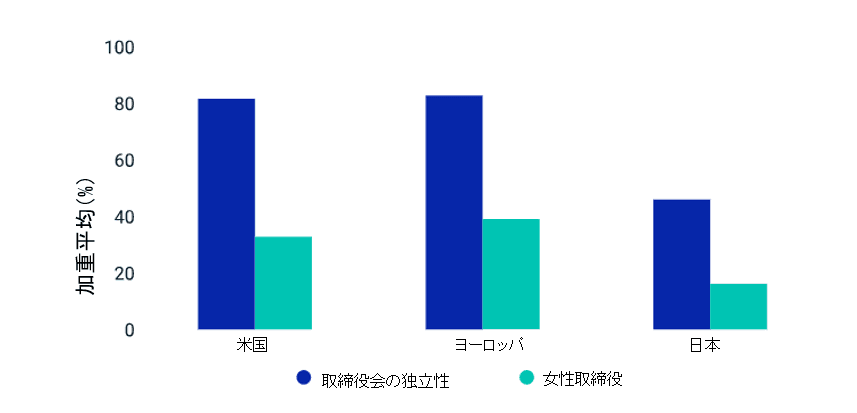

CGコードの導入前であった2014年においては、MSCI Japan指数の構成銘柄のうち54銘柄が独立社外取締役がゼロであると評価されていました。今日では、すべての構成銘柄の企業で、経営陣から完全に独立していると見なされる1名以上の独立社外取締役がいると評価されており、平均的な取締役会の独立性は50%をわずかに下回るほどでした。その後、CGコードの改訂により、性別、経験、年齢の観点から取締役会の多様性を一段と高める動きが拡大しました。

現在の日本における取締役会の独立性は平均50%

2022年6月時点での、MSCI USA指数、MSCI Europe指数およびMSCI Japan指数銘柄企業の独立取締役構成員および女性取締役構成員の加重平均。

このような変化の影響は、MSCI Japan Governance Quality指数のパフォーマンスが、MSCI Japan指数を上回っていることに現れています。MSCI Japan Governance Quality指数は、企業の取締役会の独立性と多様性、所有権と管理体制、会計慣行を評価する一方で、財務的な質が高い傾向にある企業(収益性の高い企業を含む)で構成されています。1

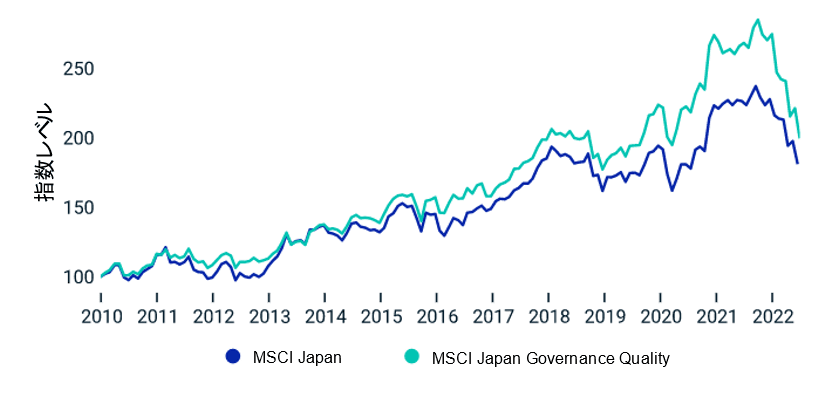

高水準のコーポレートガバナンスを備えた収益性の高い企業が、株式市場をアウトパフォーム

2010年1月から2022年6月まで、リターンはグロス配当込み米ドルベースで表示。

2010年から今年の6月までの間、MSCI Japan Governance Quality指数(上記の青緑色のライン)は日本の株式市場指数を10%上回るものとなり、安倍元首相の企業改革アジェンダに沿った企業にメリットがあったことを示唆しています。

残された課題

日本の企業競争力とガバナンスを向上させるという安倍氏の取り組みがプラスの影響を与えたことは容易に見てとれますが、課題は残っています。

例えば、金融緩和、財政刺激策、構造改革という「三本の矢」を謳った安倍氏の政策には、問題もありました。円の長期的な下落は、安倍氏の任期中に米ドルに対して18%、今年に入ってからさらに15%も下落しましたが、これはグローバル投資家にとっては持続的なマイナス要因となっています。

また、日本企業は今でも、収益性、取締役会全体の独立性や多様性の点で、先進国市場に後れを取っており、安倍氏が後押しした透明性と株主の関与の強化によって、複数の大企業におけるスキャンダルが露わになっています。多くの変革が実現した今も、取り組みは継続しています。安倍晋三氏の死後、自民党が大勝したことで、彼の企業改革政策は持続するとみられます。

著者より、今回の記事掲載に関して、リック・マーシャルの貢献に感謝の意を表します。

Subscribe todayto have insights delivered to your inbox.

1MSCI Japan Governance Quality指数は、財務的な質の指標として、収益性、収益の変動性、およびレバレッジを使用しています。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.