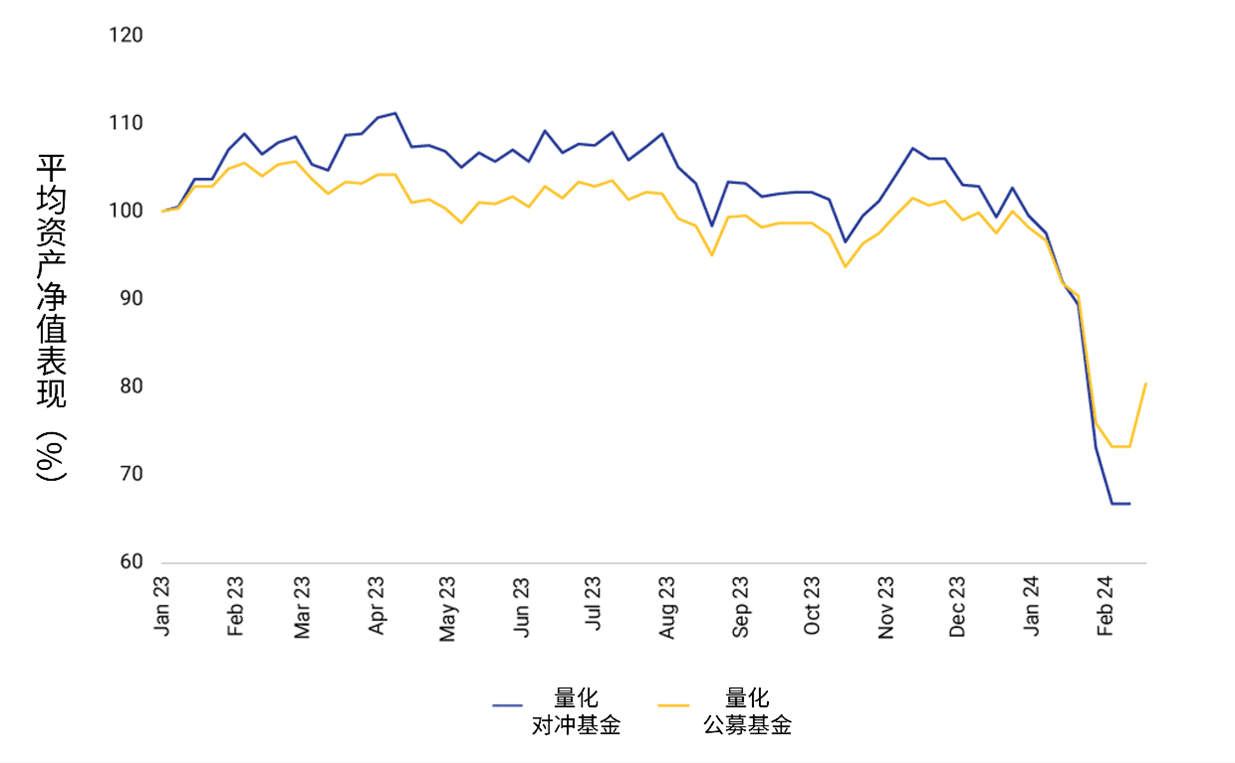

2024年1月至2月中旬,国内部分量化公募基金和私募基金的资产净值急剧下滑。与此同时, MSCI中国A股指数由年初至2月23日的总回报率(以人民币计算)为1.2%。

杠杆策略、小微盘股多头交易拥挤,以及大盘股呈现企稳迹象导致投资者涌入等一系列因素的综合影响,可能导致部分量化基金陷入了"小型流动性危机"。

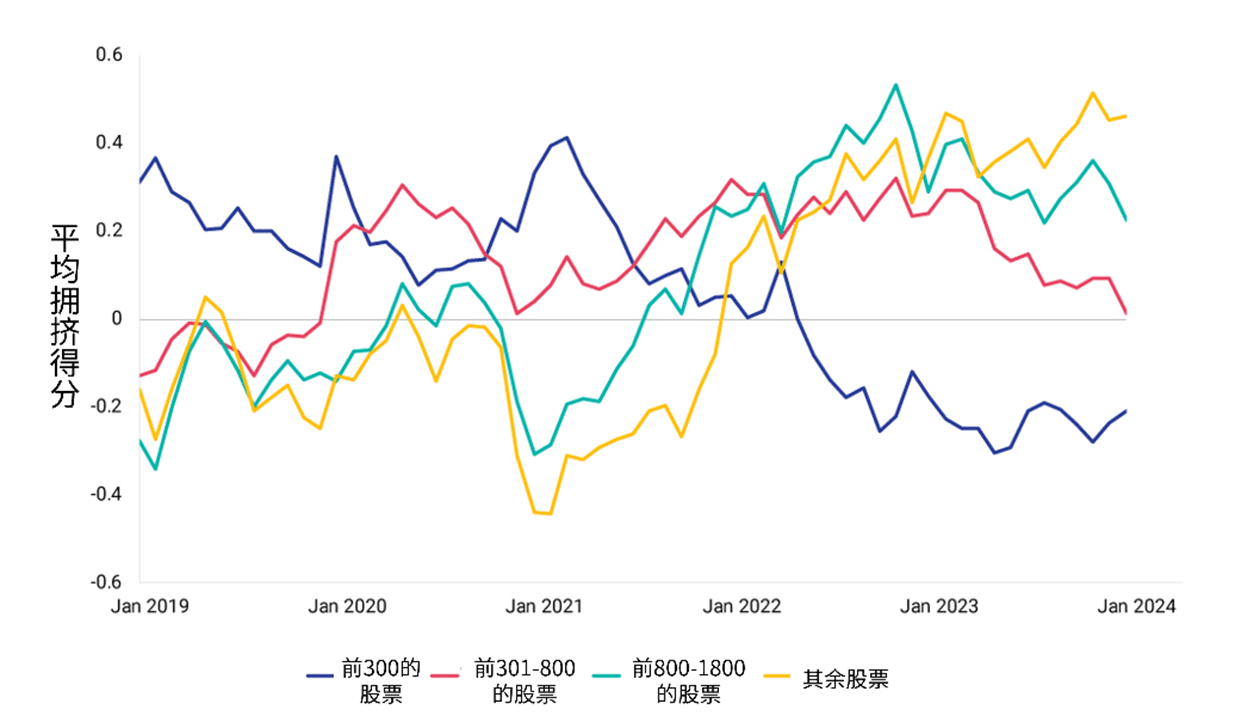

衡量和监测中国A股市场的拥挤风险

全面管理因子风险有助于帮助投资者缓解市场压力带来的风险。基于2023年6月30日的最新完整持股披露信息1,并应用MSCI Barra中国A股长期投资者全市场股票模型分析,我们发现,相对于MSCI中国A股指数,表现最弱的量化公募基金,其最显著的主动因子敞口是小盘股。根据MSCI多资产类别因子模型的分析,对表现落后的量化公募基金而言,小盘股敞口可以解释其年初至今约30%的资产净值下降幅度。

MSCI股票拥挤模型旨在监测全球股票的拥挤状况,有助于提示投资者潜在的拥挤风险。中国股票的综合拥挤得分(结合时间序列和横截面拥挤指标)显示出过去五年内,各规模板块的拥挤趋势分化。

过去两年来,小微盘股的多头交易愈加拥挤,而大盘股拥挤度下降。2023年,最小市值股票组的表现领先最大市值股票组2.6%。2023年底,最小市值股票的综合拥挤得分达到了五年来的峰值,表明拥挤风险已迫在眉睫。

表现最为落后的五十只量化基金乃根据其2024年年初至今调整后每股资产净值百分比跌幅选出。对冲基金的平均资产净值表现数据截至2024年2月16日;公募基金的数据截至2024年2月23日。资料来源:万得、MSCI

数据范围:2019年1月31日至2024年1月31日。各规模股票组的平均得分按照该组内股票的指数权重进行加权。该指数为MSCI中国A股国际可投资市场指数。

Subscribe todayto have insights delivered to your inbox.

1 中国内地市场的公募基金通常在3月份发布去年的年终报告,其中包括完整的持仓清单。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.