バリュエーションは将来のファクターのリターンを説明するのか?(しないのか?)

Blog post

October 10, 2016

低ボラティリティ・ファクターの相対的バリュエーションの上昇、そして同時に起きているバリュー・ファクターの低下により、機関投資家は自らのエクスポージャーをシステマティックな戦略にタイミングを取って変更することに意味があるかどうか悩んでいる。要するに、投資家がバリューに資金を振り向けけたい思うほど、バリューは(市場対比で)割安になっているのか?そして、相対的に割高な低ボラティリティから、投資家は資金を引き上げるべきか?ということである。

その質問に対し日本の機関投資家の見方から答えられるよう、我々は、(ロングオンリーのポートフォリオのパフォーマンスの指標となる)MSCIジャパン・ファクター指数の対MSCIジャパン指数の40年に遡った連続する5年間の投資期間での相対パフォーマンスを検証した。

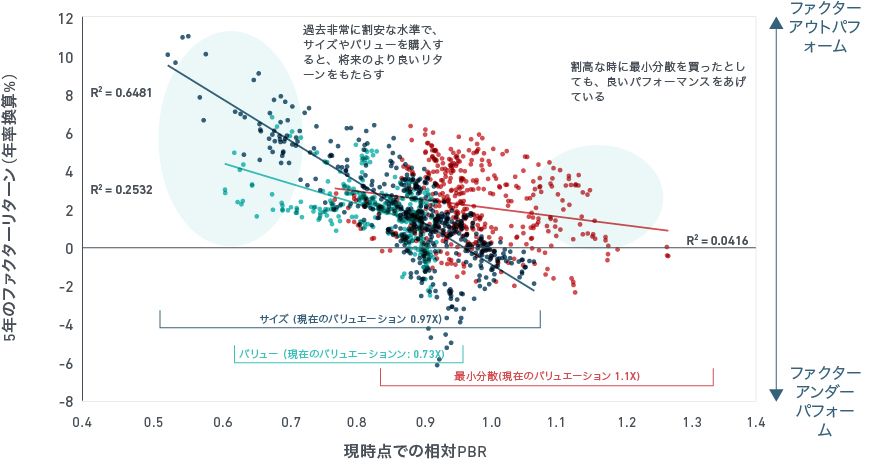

例えば、サイズ(均等ウェイト指数)とバリュー・ファクターは、バリュエーションと逆の動きをする関係が見られる。相対的にバリュエーションが非常に低い時にサイズを買い、相対的にバリュエーションが高い時にサイズを売ることにより、過去において市場を上回るリターンを上げる可能性が高まった。サイズファクター指数は、以下の表で見られるように連続する5年のリターンに対する決定係数(R2)が0.65と強い直線関係があることを示している。バリュー・ファクターも概ね同様の結果を示しているが、統計的に弱い数値 (R2 =0.25)であった。

対照的に、最小分散指数の将来のパフォーマンスがバリュエーションにより決定されているという証拠はほとんどない。例えば、比較的割高な局面で最小分散指数に基づく投資エクスポージャーを増やした投資家は、続く5年の期間において市場に劣るパフォーマンス結果にはならなかった。グラフからもわかるように、最小分散指数のバリュエーションと将来のパフォーマンスの間の関係は、強くない(R2=0.04)。

市場対比のバリュエーションと将来のリターンの相関 (サイズ, バリュー、低ボラティリティ)

出所: 1975年11月から2016年7月までの5年の期間に基づくMSCIリサーチ。1998年5月31日より前は、MSCIジャパンインデックスから過去3年の週次の分散がもっとも低い175銘柄を選択し、分散の逆数のスコアと時価総額に基づき配分を決定し、最小分散インデックスの過去データをシュミレーションしている。

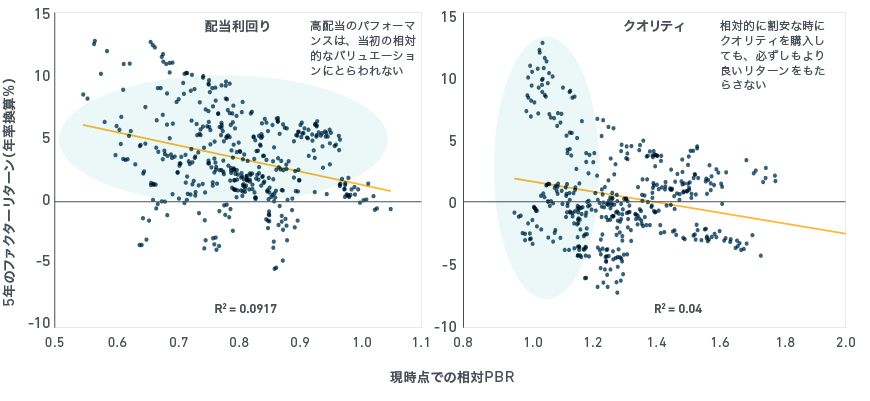

日本市場におけるイールド、クオリティ、モメンタムファクターに関する我々の分析でも、概ね同じような結果となった。以下のチャートが示すように、バリュエーションに基づいて何れのファクターをタイミングを見て獲得した場合も、継続的に優れたリターンを獲得してないようでだ¹。それぞれの指数に対して、我々が、バリュエーションの指標としてPBRを使う場合も、PBR、PER、PCFRそして配当利回りを組み合わせて使った場合も結果は同じであった。

市場対比のバリュエーションと将来のリターンの相関 (モメンタムとクオリティ)

出所: 1975年11月から2016年7月の5年の期間に基づくMSCIリサーチ

分析から推測できることは何か?

まず、ファクター自身の固有の特性によりバリュエーションには一定の傾向がある。バリューや高配当利回りはしばしば市場に対してディスカウントで取引をされている。一方で、クオリティやモメンタムは、プレミアムで取引される傾向がある。

第二に、相対的に極端に低いバリュエーションが、歴史的に、サイズファクターやバリューファクターの将来のパフォーマンスを説明することを手助けしているようである。直感的に、これは道理にかなっているといえる。投資家は、それらのファクターからの追加的なリスクを取る結果として受け取るプレミアムを評価するためには、バリュエーションの基準点が必要である。

対照的に、日本市場において、低ボラティリティ、イールド、クオリティ、モメンタムファクターに対するバリュエーションは、その後のパフォーマンスと弱い関係しかない。一般的に、投資家は相対的バリュエーションからよりも、投資行動の偏りからもたらされる非効率性に由来するそれらのファクターに基づく戦略を追求している。それらのファクターをタイミングよく獲得するためにバリュエーションを利用することは、少なくとも過去においては難しかったようだ。

第三に、良いタイミングで投資戦略に投資をするために、相対的バリュエーションを利用することは、スキルとファクターが常に特定のタイムホライズンの中で平均回帰するという前提が必要である。しかし、ファクター指数の構成は時を経ると変化するため、この前提を置くことには注意が必要である。以前の我々のリサーチで示しているように、ファクターを分散することは、そのようなスキルがなくても、また完全な情報を持っていなくても、単一ファクターのパフォーマンス変動リスクを、過去において低減させている。

¹チャートに記載はないが、モメンタムファクターの決定はR2 は0.05であった。

関連レポート:

Subscribe todayto have insights delivered to your inbox.

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.