关键发现

- 中国于 9 月 24 日宣布的经济和市场刺激措施触发了市场大幅反弹,其中受政策扶持的行业、波动率及流动性因子,因流动性的迅速涌入和市场情绪的大幅提振而获益最多。

- 无论是运用基本面分析策略还是采用定量方法的全球机构投资人,都可以从行业轮动和各种因子偏离其长期趋势的现象中发现潜在的投资机会。

- 投资人需要密切关注政策的有效性和进展,据此调整其在中国的投资战略和战术配置,同时有效平衡因行业组及关键因子变动而可能产生的机遇与风险。

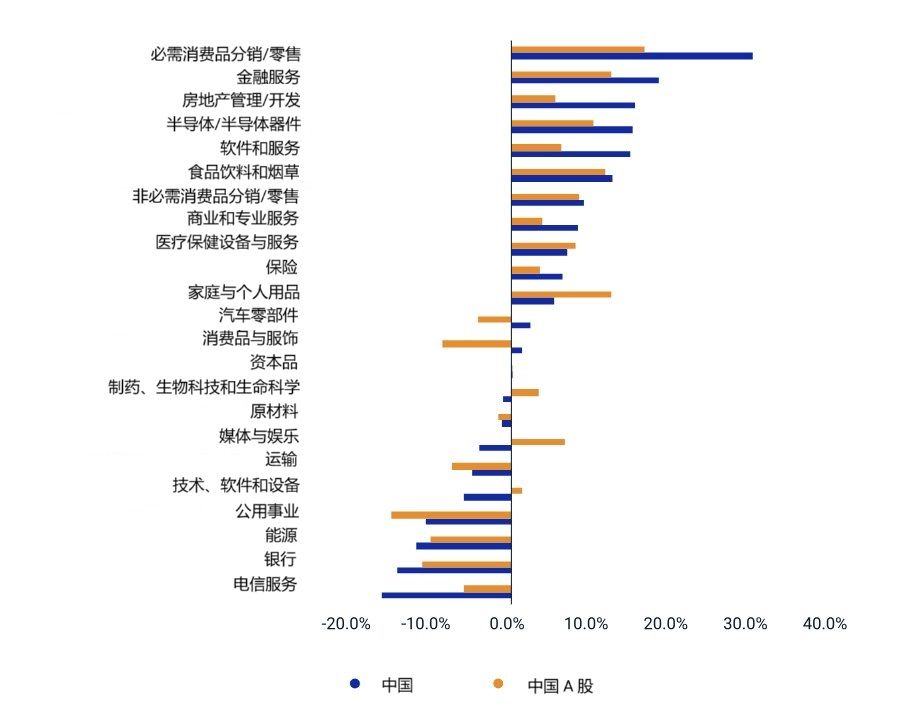

在岸和离岸市场的领涨行业大多符合刺激政策方向

全球行业分类标准 (GICS®)[3]行业组的分析显示,消息公布后,MSCI 中国指数中表现最强劲的行业包括部分必需消费品、金融服务、房地产、半导体和软件行业。电信服务、银行、能源和公用事业等防御性较强的行业超额收益最弱。

在中国 A 股市场中,部分必需消费品、金融服务以及半导体行业展现了最佳业绩表现,相比之下,公用事业、能源以及银行业则表现最为逊色。在岸和离岸市场的领涨行业大体上与刺激政策所强调的领域一致,或者是市场流动性大幅增强及投资人信心明显提升的直接受益方,半导体与软件行业便是其中的典型代表。

宣布刺激政策以来行业组超额收益

2024 年 9 月 24 日至 30 日期间的数据。以美元计的总回报。行业组的表现采用 MSCI 中国行业组指数(与 MSCI 中国指数的表现相比)和 MSCI 中国 A 股行业组指数(与 MSCI 中国 A 股指数相比)计算。

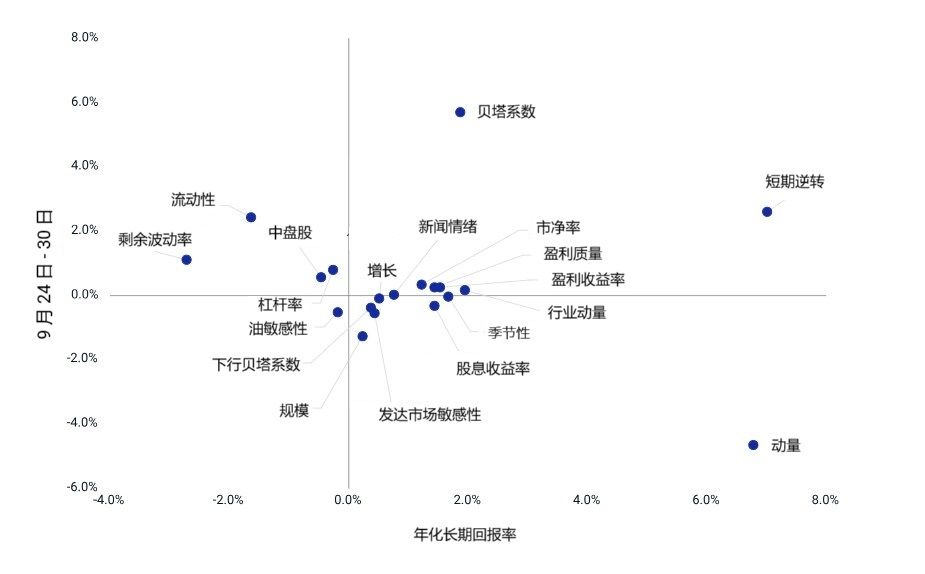

高波动性和强流动性股票领涨中国市场,但动量因子滞后

为了帮助投资人了解市场反应背后的机制,我们对照风格因子的长期趋势,比较了其在截至 9 月 30 日的五个交易日中的表现。在某种程度上,这些因子的表现与行业组的表现相呼应。

尽管在岸市场和离岸市场的因子表现历来存在差异,但我们的分析表明,近期市场流动性和情绪的突然逆转,在这两个市场中都推动了波动率较高、流动性较强的股票的表现提升。此外,一些因子(特别是动量)的短期表现与其长期平均水平存在显著偏离。

对于境外上市的中国内资股和香港本地股票而言,贝塔、短期反转和流动性因子带来了最为强劲的正回报,其中贝塔和流动性与长期年度回报相比分别录得 3.8 和 4.1 个百分点的溢价。[4]与此相反,动量因子的回报率为负值,而其长期年化回报率则明显为正值。这表明,波动性和流动性较高的离岸中国股票从近期市场流动性和情绪的变化中受益最大。与此相一致的是,流动性、残余波动率和动量因子的短期表现与其长期回报行为出现了显著逆转。

中国内地离岸市场和香港市场

面板 A:短期表现与长期年化回报率比较

面板 B:因子表现与长期平均值的偏差

长期表现采用 2004 年 10 月至 2024 年 8 月期间的每日因子回报率计算。

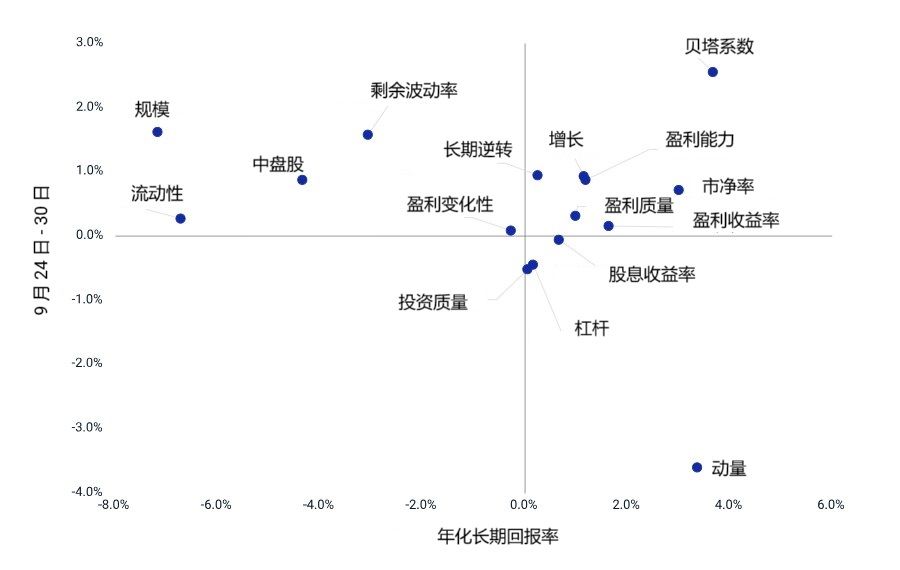

对于中国内地 A 股市场,贝塔、规模和残余波动率因子取得了最强劲的正回报,而动量因子在 9 月 24 日至 9 月 30 日期间经历了较大幅度的负回报。[5]这些发现表明,在岸股票市场中,波动率较高和规模较大的股票从突然涌入的市场流动性中获益最多。规模、流动性、动量、中盘股和残余波动率因子的短期表现同其长期回报趋势出现了显著的反转。

中国内地 A 股市场

面板 A:短期表现与长期年化回报率比较

面板 B:因子表现与长期平均值的偏差

长期表现采用 2004 年 10 月至 2024 年 8 月期间的每日因子回报率计算。

市场的长期影响取决于政策的有效性

以往的政策变化通过直接和间接的方式对中国股票投资组合产生了重大影响。这些新措施的长远效果将取决于其实施细节和市场参与者在未来几个月的反应。尽管新的经济刺激方案受到股市的普遍欢迎,但鉴于当前复杂的宏观经济和政治环境,中国股票投资人仍需关注这些措施在振兴经济,尤其是激发私营部门活力方面的实际进展和成效。[6]

Footnotes

- 相较以不变汇率计算的回报率,汇率变动为 MSCI 中国 A 股指数和 MSCI 中国 A50 互联互通指数总回报率贡献了约 1.2% 的增幅。↩

- 《中国出台新刺激政策推动经济高质量发展》,中华人民共和国国务院,2024 年 9 月 25 日,以及 Ji Siqi 与 Frank Chen,《习近平号召为中国官员确定经济工作优先事项,让官员不必担心犯错》,《南华早报》,2024 年 9 月 26 日 。↩

- GICS 是 MSCI 与标普全球市场财智共同制定的全球行业分类标准。 ↩

- 我们的分析使用了 Barra 中国国际股票模型。↩

- 我们在分析 A 股市场时使用了面向长期投资者的 Barra 中国 A 股全市场股票模型。↩

- 《中国新经济刺激计划在全球市场掀起波澜》 (China's New Stimulus Plans Make a Splash in Global Markets),路透社,2024 年 9 月 25 日。↩

Subscribe todayto have insights delivered to your inbox.

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.