Geht es bei ESG nur um das „G“? Das hängt von Ihrem Zeithorizont ab

- Während Governance-Aspekte kurzfristig eine größere finanzielle Bedeutung zeigten, erstreckte sich der durch ökologische und soziale Aspekte begründete Effekt auf den Aktienpreis weitgehend über unseren gesamten Untersuchungszeitraum von 13 Jahren

- Anders als die von den Anlegern relativ schnell eingepreisten Ereignisrisiken, erwiesen sich einige Exposures wie etwa die CO2-Emissionen im Laufe der Zeit als „Erosionsgefahr" für die Wettbewerbsfähigkeit und verschlechterten die finanzielle Performance über einen längeren Zeithorizont.

- Auf den gesamten Zeitraum der Studie bezogen zeigte ein aus den drei sektorspezifisch gewichteten E-, S- und G-Scores errechneter Gesamt-ESG-Score langfristig bessere Ergebnisse als jeder dieser Indikatoren für sich alleine genommen.

Finanzielle Fundamentaldaten

Wir haben unsere frühere Studieum die Auswirkungen des MSCI-ESG-Gesamtratings auf das finanzielle Risiko und die Renditen über die drei nachfolgend genannten Transmissionskanäle erweitert. Diese Kanäle sind: der Cashflow-Kanal, wobei Unternehmen, die ihre immateriellen Vermögenswerte wie ihre Mitarbeiter besser managen konnten, möglicherweise wettbewerbsfähiger und daher im Laufe der Zeit rentabler gewesen sind; das idiosynkratische Risiko, wobei Unternehmen mit einem besseren Risikomanagement möglicherweise weniger Ereignisse wie Unfälle verzeichneten, die unerwartete Kosten verursachten; und das systematische Risiko, wobei Unternehmen, die Ressourcen effizienter genutzt haben, möglicherweise weniger anfällig für Markterschütterungen wie Energiepreisschwankungen waren.

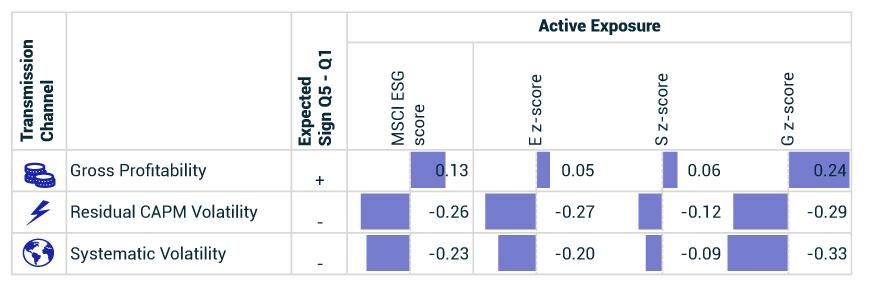

Wir untersuchten die Performance der drei Transmissionskanäle innerhalb der aggregierten MSCI-ESG-Scores, die dem ESG-Rating zugrunde liegen, sowie der jeweils einzelnen E-, S- und G-Scores, indem die Quintile mit den höchsten und niedrigsten Scores (Q5 und Q1, im z-Score-Format) mit den finanziellen Variablen, die den einzelnen Transmissionskanälen zugeordnet sind, verglichen wurden (siehe Tabelle unten).1

Analyse der Active-Exposure der MSCI-ESG-Scores, einschließlich der Aufschlüsselung nach Säulen

Daten von Dezember 2006 bis Dezember 2019 für den MSCI World Index. Quelle: MSCI ESG Research LLC

Übereinstimmend mit unseren vorangegangenen Studien zeichnete sich das Top-Quintil im aggregierten MSCI-ESG-Score durch eine höhere Rentabilität, ein geringeres idiosynkratisches Risiko und ein geringeres systematisches Risiko aus.

Unsere Resultate bestätigen die gängige Ansicht über die Vorrangstellung der Governance und zeigen, dass im Zeitraum von 2006 bis 2019 der G-Score bei der Messung des Exposures gegenüber diesen finanziell wirksamen Faktoren tatsächlich am aussagekräftigsten war, während der S-Score die geringste Aussagekraft hatte. Die zugrunde gelegten ESG-Scores hatten einen Zeithorizont von höchstens einem Jahr. Somit lässt die Transmissionskanal-Analyse auf einen relativ kurzfristigen Zusammenhang zwischen ESG und finanzieller Performance schließen.

Der Blick über ein Jahr hinaus

Die gängige Ansicht stieß jedoch an ihre (zeitlichen) Grenzen, als wir die Aktienkursperformance über den gesamten Untersuchungszeitraum von 13 Jahren analysierten.

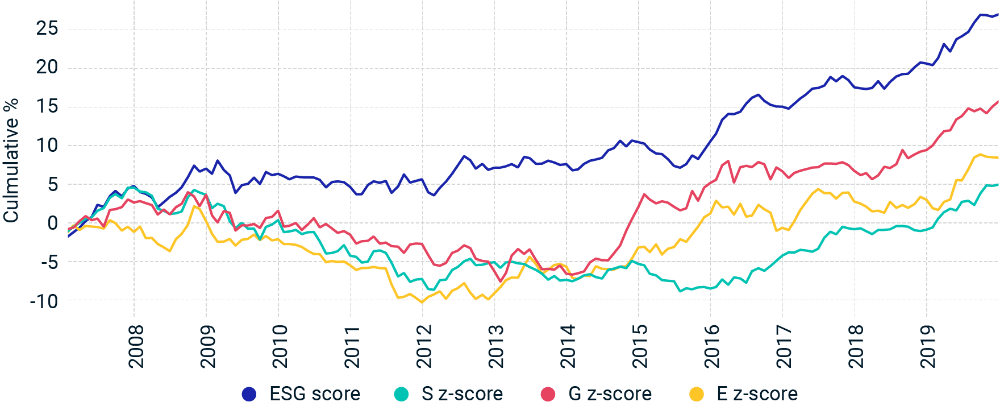

Zur Bestimmung des aggregierten MSCI-ESG-Scores und der jeweils einzelnen E-, S- und G-Säulen-Scores erzeugten wir aus dem MSCI World Index gleichgewichtete Quintile Q5 bis Q1 (auf der Basis ihrer Scores), die zwischen Dezember 2006 und Dezember 2019 monatlich neu gewichtet wurden. Die folgende Abbildung zeigt den Unterschied in der Aktienkursperformance zwischen dem oberen und dem unteren Quintil innerhalb des MSCI World Index.

Performance-Unterschied zwischen den Q5- und Q1-Quintil-Portfolios im MSCI World Index

Daten von Dezember 2006 bis Dezember 2019 für den MSCI World Index (in USD). Die vorliegende Tabelle zeigt das beste Quintil (Q5) minus dem schlechtesten Quintil (Q1) für den aggregierten ESG-Score und den jeweils einzelnen E-, S- und G-Säulen-Score. Quelle: MSCI ESG Research LLC.

Während des 13-jährigen Untersuchungszeitraums übertrafen alle drei Säulen in der Q5-Q1-Analyse die Erwartungen: Die Unternehmen mit den höchsten Scores übertrafen die Unternehmen mit den niedrigsten Scores auf kumulativer Basis um 5 % (bei S-Scores) bzw. 27 % (bei den aggregierten ESG-Scores). Entgegen der zuvor erläuterten Analyse der Transmissionskanäle zeigte der S-Säulen-Score nahezu die gleichen positiven Ergebnisse wie jener der E-Säule. Ferner übertraf der Gesamt-ESG-Score, der sich aus den drei sektorspezifisch gewichteten E-, S- und G-Scores zusammensetzt, die Scores jeder einzelnen Säule und war auch am wenigsten zyklisch.

Daneben gab es einen deutlichen Unterschied zwischen der letzten Analyse der Transmissionskanäle, bei welcher der G-Score die stärkste finanzielle Bedeutung in allen drei Transmissionskanälen hatte, und der Aktienkursperformance-Analyse, bei der die Performance-Unterschiede zwischen den drei Säulen-Scores relativ gering waren und der aggregierte ESG-Score die besten Ergebnisse lieferte.

Entscheidend für diese Analyse sind die Unterschiede in den verwendeten Zeithorizonten. Die Transmissionskanal-Analyse betrachtete die Unterschiede im Rentabilitäts- und Risikoprofil der Quintile im Jahr nach der Veröffentlichung der ESG-Ratings des betreffenden Unternehmens. Legt man diese Analyse zugrunde, war G gegenüber E und S deutlich im Vorteil hinsichtlich des aktiven Exposure gegenüber Rentabilität und wies geringere aktienkursspezifische und systematische Risiken auf. Bei der Analyse der Aktienkursperformance über einen Zeitrahmen von 13 Jahren zeigt sich dagegen ein anderes Bild. Es lässt den Schluss zu, dass sich einige finanzielle Effekte der aggregierten ESG-Profile der Unternehmen langsam im Laufe der Zeit entwickelt haben könnten.

Ereignisrisiko

Worin könnten die Gründe für diese Entwicklung liegen? Gemäß unserer Hypothese fokussierten sich die Finanzmärkte stärker auf Ereignisse, die sich unmittelbar auf Unternehmensbewertungen auswirken könnten. Dieser Effekt konnte tendenziell mehr bei den Aspekten in Verbindung mit G, z. B. Betrug oder Ethikverstößen, nachgewiesen werden. Im Gegensatz dazu setzten sich die E- und S-Scores aus den zugrundeliegenden sektorspezifischen Umwelt- und Sozial-Aspekten zusammen, von denen nur einige greifbare, ereignisgesteuerte Risiken wie Unfälle, Streiks oder Ölverschmutzungen auslösen konnten – und dies nur für bestimmte Branchen. Andere Aspekte wie beispielsweise das Management des Humankapitals und die CO2-Emissionen, die in den E- und S-Scores der spezifischen Branchen hoch gewichtet wurden, haben sich tendenziell nicht in konkreten, negativen Ereignissen niedergeschlagen.

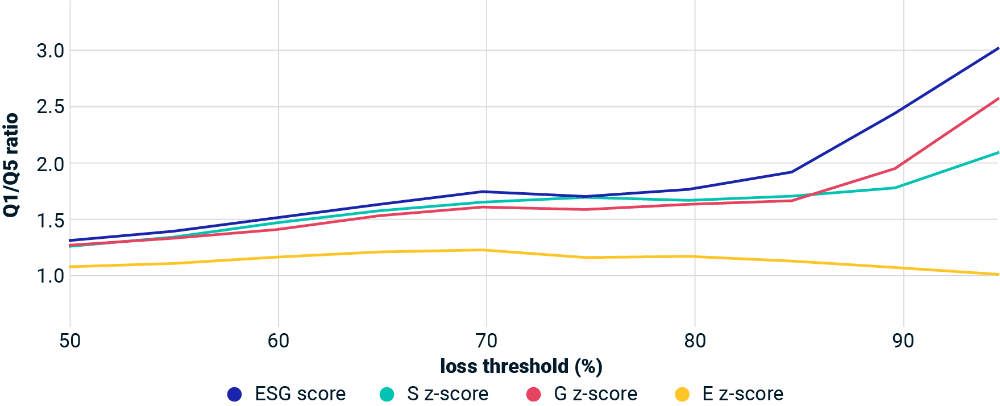

Um diese Entwicklung näher zu untersuchen, verwendeten wir die Häufigkeit von Aktienkursrückgängen, sogenannten „Drawdowns", als Maß für ereignisgesteuerte Risiken, wie in unserer früheren Studie bereits vorgeschlagen. Jährlich ermittelten wir die Anzahl der Unternehmen, die in den drei Jahren nach einer monatlichen Neugewichtung Marktwertverluste über ein bestimmtes Niveau hinaus verzeichneten, und verglichen die Häufigkeit dieser Verluste für die Quintile mit den höchsten und den niedrigsten Scores. Auch hier verwendeten wir größenbereinigte Quintile, um sicherzustellen, dass mögliche Risikounterschiede nicht auf Größenunterschiede zurückzuführen waren.

In der folgenden Abbildung wird das Verhältnis der in den oberen und unteren Quintilen beobachteten Kursrückgängen grafisch dargestellt.

Verhältnis der Häufigkeit der Kursrückgänge in Q1/Q5

Daten von Dezember 2006 bis Dezember 2019 für den MSCI World Index. Quelle: MSCI ESG Research LLC

Im Vergleich zu den Unternehmen mit den Quintilen mit niedrigen Scores verzeichneten jene im Quintil mit den höchsten Scores weniger Kursrückgänge. Bei jedem der E-, S- und G-Scores traf diese Erkenntnis für Verluste zu, die von 50 % bis 90 % des Marktwerts über die folgenden drei Jahre reichten. Beispielsweise war bei Unternehmen, die bei Governance-Aspekten in einem bestimmten Monat im untersten Quintil abschnitten, die Wahrscheinlichkeit, dass sie im Laufe der nächsten 36 Monate über 90 % ihres Marktwerts verlieren, im Durchschnitt um das 2,4-Fache größer als bei Unternehmen mit dem besten Score für das Governance-Kriterium

Governance zeigte bei Kursrückgang-Häufigkeiten die größten Unterschiede zwischen den Unternehmen mit dem höchsten und niedrigsten Score, gefolgt vom S-Score und E-Score. Dieser Unterschied stützt unsere Hypothese, dass in Verbindung mit Governance stehende Ereignisse wie Ethikverstöße sich schnell auf einen Aktienkurs auswirkten, wobei die größten Unterschiede hinsichtlich der höchsten Wertverluste zu verzeichnen waren, also Verlusten von mehr als 90 % des Marktwerts. Bis zum Ende verzeichnete der S-Score im Verhältnis der Kursrückgang-Häufigkeiten größere Unterschiede als der G-Score bei Unternehmen mit den besten und niedrigsten Scores, da er möglicherweise Schlüsselaspekte – Indikatoren, denen die einzelnen Säulen-Scores zugrunde liegen und ESG-Merkmale repräsentieren – für bestimmte Branchen enthielt, die auch in Verbindung mit Ereignisrisiken standen. Zu solchen Risiken zählten Unfälle, Streiks oder Arbeitskämpfe (z. B. der Schlüsselaspekt Personalpolitik), die den Aktienkurs eines Unternehmens unmittelbar beeinflusst haben könnten. Andere Risiken der S-Säule wie Talentknappheit (der Schlüsselaspekt Humankapital) traten allerdings langsamer in Erscheinung.

Einige Umweltrisiken wie Chemieunfälle können als singuläre Ereignisse interpretiert werden. Zu den Schlüsselaspekten, die dem E-Score bestimmter Sektoren zugrunde liegen, gehören dagegen Kriterien wie die Begrenzung der CO2-Emissionen und mit regulatorischen Änderungen zusammenhängende Aspekte, die weniger mit Einzelereignissen zusammenhängen, sich aber über längere Zeiträume hinweg auf die Geschäfte von Unternehmen ausgewirkt haben könnten.2

Sich entwickelnde Zukunftsrisiken

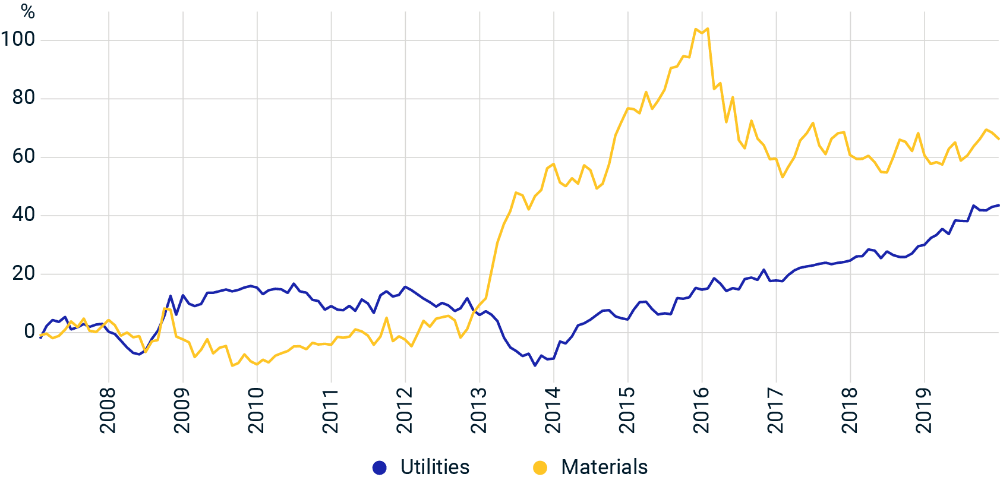

Ein langfristiger Effekt kann bei jenen Umweltrisiken besonders relevant sein, die aufgrund des Klimawandels immer stärker im Blickpunkt stehen. Wir untersuchten Sektoren3, in denen Umweltrisiken wie CO2-Emissionen und Wassermangel im E-Score hoch gewichtet wurden. Der Versorgungssektor verzeichnete die bei weitem höchste Intensität an CO2-Emissionen (sie waren mehr als doppelt so hoch wie im zweitintensivsten Sektor, dem Rohstoffsektor) und den größten Wasserverbrauch (dieser war mehr als neunmal so hoch wie im auch hinsichtlich dieses Kriteriums zweitplatzierten Rohstoffsektor).

Wir untersuchten die Aktienperformance der Unternehmen mit den höchsten und niedrigsten Quintil-E-Scores (Q5-Q1 für die E-Säule) aus dem Versorgungs- und Rohstoffsektor, wie in der nachstehenden Abbildung dargestellt. In beiden Sektoren übertrafen die Aktien mit hohen E-Scores jene von Unternehmen mit niedrigen Scores um ca. 60 % (im Verhältnis zum zugrunde liegenden MSCI World Index über den Untersuchungszeitraum von 13 Jahren). Die langfristige Performance lässt den Schluss zu, dass die Umweltrisiken möglicherweise nicht von Differenzen in der Exposition gegenüber Rentabilitäts- und Risikofaktoren über einen gewissen Zeitrahmen zu unterscheiden waren. Dies kann sogar für starke Kursrückgänge über einen Zeithorizont von drei Jahren gelten. Die Auswirkungen dieser Risiken auf die Aktienkursperformance innerhalb dieser Sektoren wurden jedoch bei einer Betrachtung über einen längeren Zeitraum offensichtlicher.

Kumulativer Performance-Unterschied der E-Säulen-Portfolios von Q5 und Q1 im Versorgungs- und Rohstoffsektor

Daten von Dezember 2006 bis Dezember 2019 für den MSCI World Index (lokale Währung). Quelle: MSCI ESG Research LLC

Worauf kommt es wirklich an?

Nach unseren Erkenntnissen waren unterschiedliche ESG-Risiken mit sehr unterschiedlichen Zeithorizonten verbunden: Einige ESG-Risiken (besonders innerhalb der Governance-Säule) waren ereignisgesteuert (Unfälle oder Streiks). Ihre finanziellen Auswirkungen waren daher möglicherweise eher kurzfristig. Dagegen haben sich andere ESG-Risiken über mehrere Jahre zu längerfristigen Trendrisiken oder -möglichkeiten entwickelt.

Was bedeutet dies? Wenn der Fokus eines ESG-Ratings darauf liegt, Risiken zu messen, die kurzfristig Auswirkungen auf die finanzielle Situation eines Unternehmens haben können, dann zeigten die Governance-Indikatoren in unserer Analyse die besten finanziellen Ergebnisse.

Längerfristig betrachtet stellten wir allerdings fest, dass ein ausgewogeneres Gesamtsignal, in dem branchenspezifische Umwelt- und Sozial-Aspekte zusammengefasst sind, bessere Ergebnisse zeigte als jeder der einzelnen Säulen-Indikatoren, einschließlich des Governance-Scores.

In der längerfristigen Stichprobe waren E, S und G allesamt von Bedeutung.

Further Reading

Deconstructing ESG Ratings Performance

Foundations of ESG Investing: How ESG Affects Equity Valuation, Risk and Performance

Has ESG affected stock performance?

ESG and the cost of capital

Building Better ESG Indexes: 30 Years On

MSCI ESG Indexes during the coronavirus crisis

Understanding MSCI ESG Indexes

Subscribe todayto have insights delivered to your inbox.

1Wir verwendeten größenbereinigte Quintile, um sicherzustellen, dass mögliche finanzielle Unterschiede nicht auf Größenunterschiede zurückzuführen waren.2Durch das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA, System zum Ausgleich und zur Reduzierung von CO2-Emissionen in der internationalen Zivilluftfahrt) sehen sich Airlines beispielsweise mit verbindlichen Anforderungen zur Reduzierung der CO2-Emissionen ihrer Flotten bis 2026 konfrontiert.3Für Sektoren verwenden wir den Global Industry Classification Standard (GICS®), der von MSCI und Standard & Poor’s gemeinsam entwickelt wurde.

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.