気候指数は短期的に冴えなかったが、明るい兆しも

- MSCI ACWIの各種気候関連指数は2022年上期にMSCI ACWI指数をアンダーパフォームしましたが、2013年11月29日から2021年12月31日までの期間ではアウトパフォームしています。

- 今年アンダーパフォームした主な理由は、エネルギーセクターのアウトパフォームとバリュー銘柄の持ち直しですが、グリーン収益型企業は指数に寄与しました。

- 各種MSCI気候指数は気候変動やパリ気候協定に整合する目標を盛り込んでおり、気候変動対策と気候目標達成の両面で継続的に力強い成果を上げています。

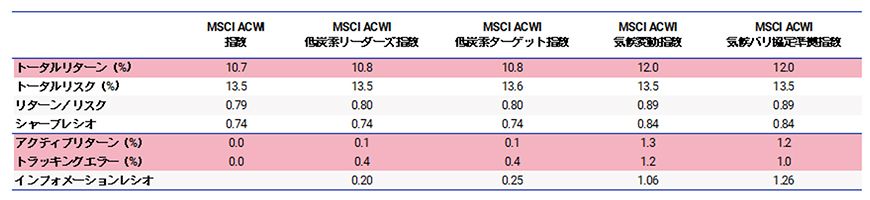

過去のリスクおよびリターン特性

米ドル建てのグロスリターン。(2013年11月29日~2021年12月31日)

2022年上期は険しい道のりであった

各種MSCI気候指数は本年、石油価格の上昇やそれに伴うエネルギーセクターのアウトパフォームによりマイナスの影響を受けています(通常、気候指数はエネルギーセクターへの配分が相対的に低い)。その他のマクロ経済要因として、高インフレやコモディティー価格の上昇、金利の上昇が含まれます。私たちは以前のブログ投稿で、 マクロ経済環境がバリュー株に有利に働く可能性を強調しましたが、実際にバリュー銘柄は持ち直し、各種気候指数は向かい風を受けました。ただし、気候目標対策に長期的にコミットするグリーン企業が今年上期にアウトパフォームしたおかげで、この向かい風は一部相殺されています。1

MSCI ACWI低炭素リーダーズ指数とMSCI ACWI低炭素ターゲット指数は共に、銘柄構成ルールの影響でトラッキングエラーが低位に留まっています。両指数はMSCI ACWI指数を今年アンダーパフォームしてはいますが、その度合いはMSCI ACWI気候変動指数とMSCI ACWI気候パリ協定準拠指数より小さいです。その点を踏まえて、このブログでは後半の2指数に焦点を当てます。

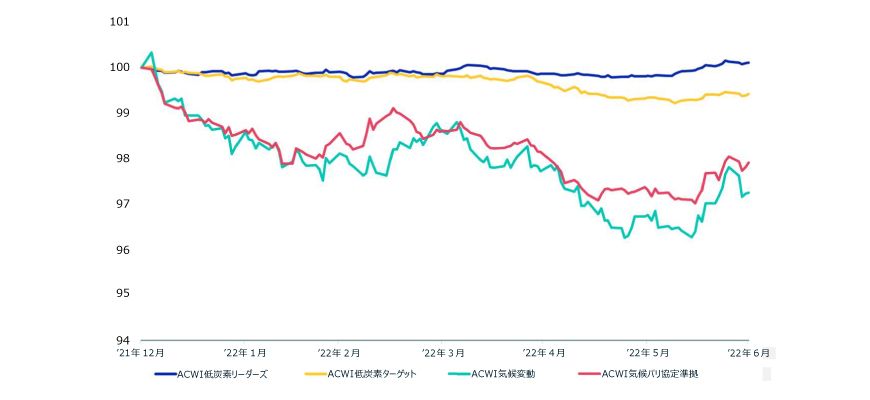

2022年の気候指数の相対パフォーマンス

各種MSCI気候指数のMSCI ACWI指数比での相対的なパフォーマンス(2021年12月31日~2022年6月30日)。

確かな気候対策の進展

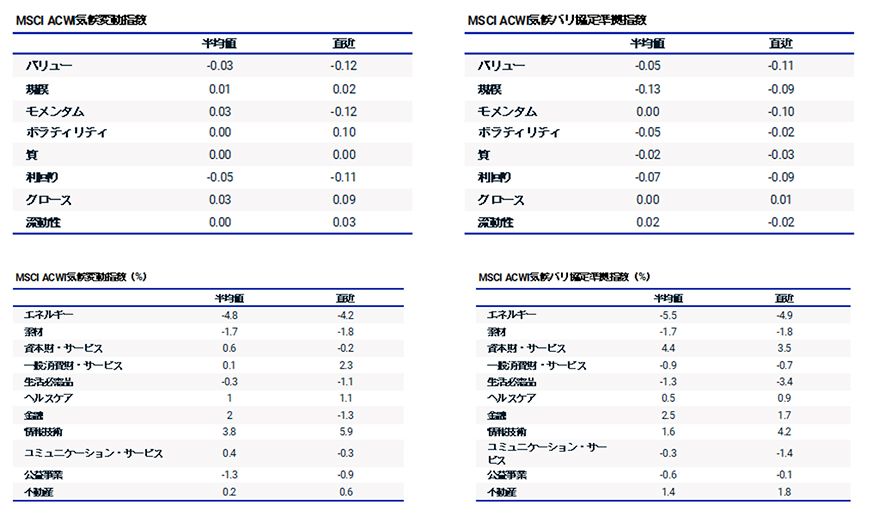

MSCI気候変動指数とMSCI気候パリ協定準拠指数はネットゼロに整合する気候目標を掲げており、6月1日時点のMSCI ACWI指数比で、低いカーボンフットプリントと高いグリーン収益を達成しています。通常、これらの目標を満たすには、該当する指数はMSCI ACWI指数から乖離します。下表を見れば、両方の気候指数は今までにバリュー株をアンダーウェイトしています。同様に、セクター別の配分を見れば、両方の気候指数はエネルギーをアンダーウェイトし、情報技術セクター(カーボンフットプリントが低い)を総じてオーバーウェイトしています。

ファクターグループとセクターのアクティブ配分

MSCI ACWI気候変動指数とMSCI ACWI気候パリ協定準拠指数を対象に、MSCI ACWI指数比で、FaCSのファクターグループと世界産業分類基準(GICS®)セクターに関するアクティブ配分を示しています。2013年11月29日から2022年6月30日までの月次データ。

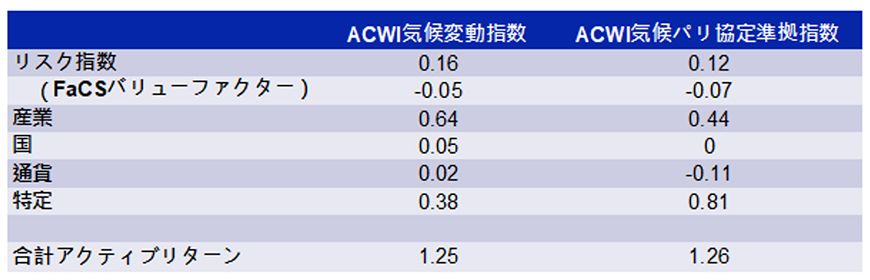

過去の推移を見れば、両指数においてはファクター配分とセクター配分が長期的なパフォーマンスに寄与しています(下表参照)。両指数のパフォーマンスは一貫しており、各セクターへのエクスポージャーが大きく寄与した一方で、リスク指数の寄与度は小さくなっています(プラスではある)。両指数とも、特定ファクターもプラスの寄与度となっています。

長期的なパフォーマンスの詳細

上表は、MSCIグローバル株式モデル(GEMLT)を用いたパフォーマンス属性に基づいて、共通ファクターの寄与度を示しています。2013年11月29日から2021年12月31日までの月次データ

上期はパフォーマンスの重石に

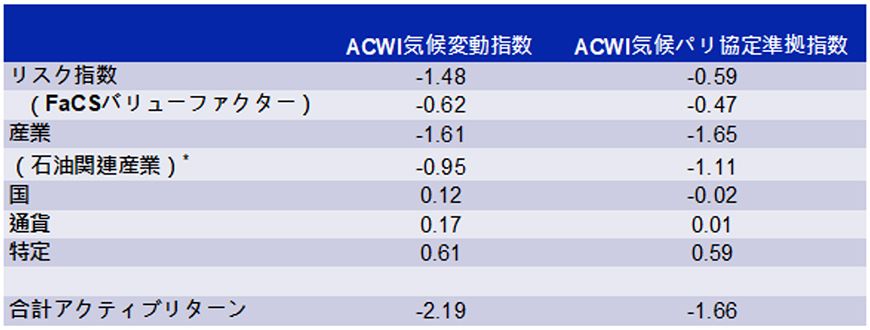

前述のとおり、6月30日までの年初来パフォーマンスにおいて、バリュー株とエネルギーセクターのアンダーウェイトがマイナスに採用しています(下表参照)。半導体やソフトウェア・サービスといった情報技術セクターなど、MSCI ACWI気候変動指数がオーバーウェイトして足を引っ張ったセクターがあります。

短期的なパフォーマンスの詳細

上表は、MSCIグローバル株式モデル(GEMLT)を用いたパフォーマンス属性に基づいて、共通ファクターの寄与度を示しています。2021年12月31日から2022年6月30日までの月次データ

*統合型の石油・ガス、石油・ガス、消費型の燃料、および石油・ガスの探鉱/開発業界に関するファクターを含みます。

*統合型の石油・ガス、石油・ガス、消費型の燃料、および石油・ガスの探鉱/開発業界に関するファクターを含みます。

上表の重要点として、今年はスペシフィックリターンからの寄与が継続的にプラスとなっています。前述のとおり、両方の気候指数でグリーン収益企業への合計配分がインデックスより高くなっている点に注目して、グリーン収益企業が正のスペシフィックリターン寄与にかかわっているか分析しました。興味深いことに、グリーン収益の割合が5%(MSCI ACWI指数のグリーン収益への合計エクスポージャーと同様の水準)を超える全企業を対象にスペシフィックリターンの寄与度を集計したところ、累積的なリターン寄与度がMSCI ACWI気候変動指数で64 bps、MSCI ACWI気候パリ協定準拠指数で38 bpsとなりました。他の要因もスペシフィックリターンの寄与度に貢献していますが、グリーン収益への高いエクスポージャーがパフォーマンスに貢献した可能性があります。

気候関連指数の動向

投資家が気候対策関連銘柄の組み入れを目指す中、特定の気候目標の達成を重視する動きは継続しています。気候目標が異なる中、リスクやリターン、アクティブシェア、トラッキングエラーの水準も多様化しています。気候投資のエコシステムは絶えず進化を遂げているため、投資家は、特に関心を持つ主要な属性や指標に焦点を当ててポートフォリオを管理した方がよいかもしれません。

その他の参考文献

Subscribe todayto have insights delivered to your inbox.

1グリーン収益は6つのクリーン技術テーマの累積収益(%)で計算されており、具体的には代替エネルギー、エネルギー効率、持続可能な水資源、グリーンビルディング、環境汚染の防止、持続可能な農業から構成されています。この数値は、MSCI ACWI IMI効率的エネルギー指数、MSCIグローバル代替エネルギー指数、MSCIグローバル汚染防止指数のパフォーマンスを表しています。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.