炭素効率型企業が追い風となるも、各種ESG指数はアンダーパフォーム

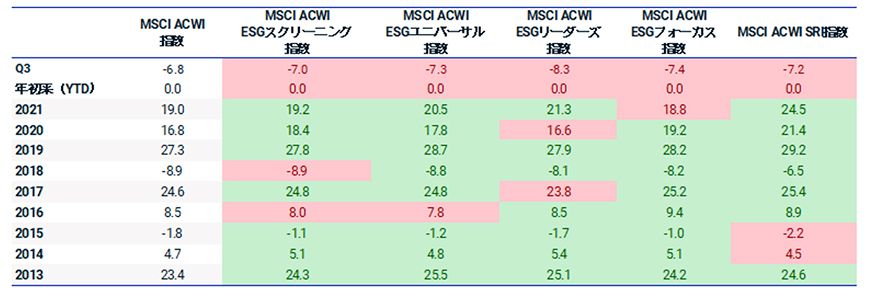

- 2013年から2021年の大半の時期において、各種MSCI ACWI ESG指数はアウトパフォームしていますが、2022年の第3四半期累計期間はアンダーパフォームしています。

- 各セクター内の炭素効率型企業への配分はパフォーマンスに寄与しましたが、継続的なESG不祥事を理由とするMSCI ACWI ESGリーダーズ指数からの除外がパフォーマンスの足を引っ張りました。

- 第3四半期には、とりわけエネルギーや航空宇宙・防衛など、インダストリーファクターのパフォーマンス動向に大きな変化が表れました。その結果、インダストリーファクターの各種MSCI ACWI ESG指数への寄与度も低下しています。

ESG指数に関する過去のパフォーマンス

2022年9月30日までの期間を対象とする年間グロスリターン。期間が1年未満の場合は年内の累積リターンを算出しています。年初来リターンは、2021年12月30日から2022年9月30日までの期間を対象としています。Q3リターンは、2022年6月30日から2022年9月30日までの期間を対象としています。

ドル高と銘柄の除外が重石に

第3四半期には、金融市場の変動、金利の急騰、地政学的な混乱、米ドル高がニュースの見出しを飾りました。今年の上期と同様に、この経済情勢は第3四半期にもMSCI ACWI ESG指数5本の下押し要因となりましたが、各期間の基礎的要因はそれぞれ異なります。

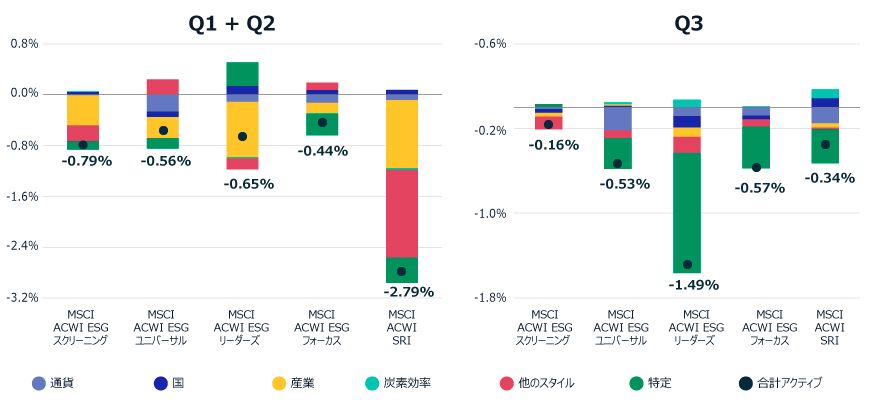

先述の各指数は現在、米国のアクティブ配分が若干のマイナスであり、直近期のドル高はカレンシーファクターでマイナスの寄与度となりました(下表参照)。第3四半期にはESGファクターへの配分がプラスの寄与度となりませんでしたが、各セクター内の炭素効率型企業への配分は功を奏しました。しかし、銘柄固有の除外がアンダーパフォームに大きく寄与しました。

ファクター別アクティブパフォーマンス要因分析

2022年上期および第3四半期における各種MSCI ACWI ESG指数におけるアクティブファクター別のリターン属性。2021年12月31日から2022年6月30日までの第1四半期および第2四半期。2022年6月30日から2022年9月30日までの第3四半期。

銘柄除外の影響

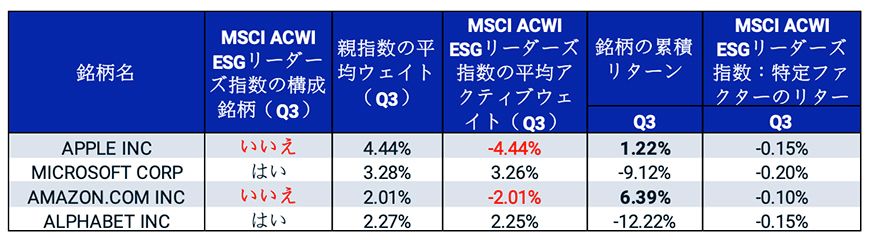

第3四半期において、スペシフィックリターンの各種MSCI ACWI ESG指数へのリターン寄与度は大幅なマイナスであり、各セクター内の高格付けESG銘柄を組み入れるMSCI ACWI ESGリーダーズ指数でその影響は顕著でした。同リーダーズ指数は継続的なESG不祥事を理由に銘柄を除外しており、アンダーパフォームの大きな要因となりました。

2022年9月30日付で、MSCI ACWI指数の組み入れ上位4銘柄(Apple Inc.、Microsoft Corp.、Amazon.com Inc.、Alphabet Inc.)は同指数の12%超を占めており、MSCI ACWI ESGリーダーズ指数におけるスペシフィックリターン寄与のマイナス分の半分はこの除外で説明がつきます。1AppleとAmazonの両社は、顧客やガバナンス、 環境・人権に関する継続的な不祥事への関与を理由に、MSCI ACWI ESG指数から除外されました。MicrosoftやAlphabetのような企業は第2四半期中はMSCI ACWI ESGリーダーズ指数の構成銘柄でしたが、第3四半期中も継続してアンダーパフォームし、パフォーマンスの足を引っ張りました。

上位4構成銘柄のパフォーマンスおよび指数組み入れ状況

2022年6月30日から2022年9月30日までのデータ。

セクター配分の寄与度は小幅に

インダストリーファクターが大きくリターンに寄与した第1および第2四半期とは異なり、第3四半期はエネルギーや航空宇宙・防衛セクターを中心にその傾向が反転しました。

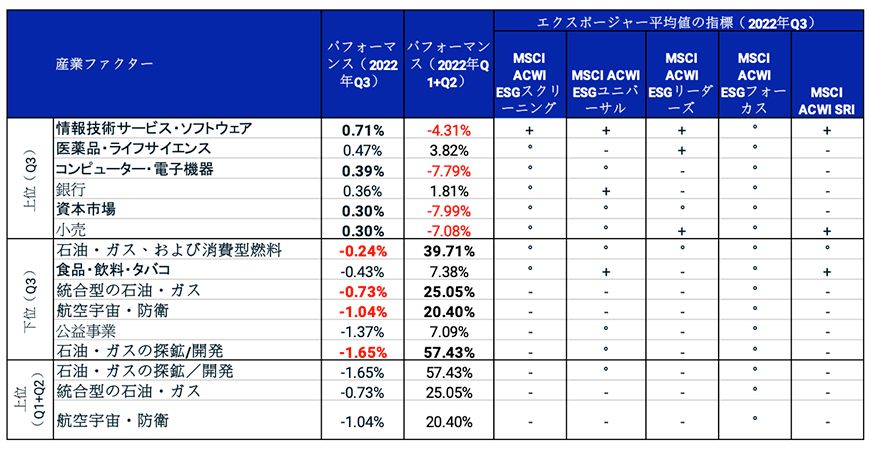

各種MSC ACWI ESG指数は、世界産業分類基準(GICS®)へのエクスポージャーが大きくならないように組成されており、過去のデータを見ても明確なアクティブインダストリーエクスポージャーには結び付いていません。2 今年の初めには、エネルギーセクターのリターンがESG指数のアクティブリターンに大きく寄与しましたが、第3四半期には様相が異なっています。下表は、 MSCIグローバル株式ファクターモデル のインダストリーファクターとESGエクスポージャーを対象にパフォーマンスを図示したものです。

上位・下位のインダストリーファクターパフォーマンスおよびESGエクスポージャー

MSCIグローバル株式ファクターモデルを用いた上位および下位セクターにおけるファクター別パフォーマンス。2022年6月30日から2022年9月30日までの第3四半期。2021年12月31日から2022年6月30日までの第1四半期および第2四半期。すべてのエクスポージャーが経済的に意味のある差異を示しているわけではありません。-0.005から0.005までのエクスポージャーには中立を示す「 degrees 」が、0.005から0.075および-0.060から-0.005までのエクスポージャーにはそれぞれ「+」および「–」が付いています。

石油・ガスの探鉱/開発、石油・ガス、および消費型燃料のインダストリーファクターのパフォーマンスは第1および第2四半期にはプラスでしたが、第3四半期には大きなマイナスとなりました。航空宇宙・防衛ファクター、そして統合型の石油・ガス業界のインダストリーファクターパフォーマンスも、プラスからマイナスへ転じました。エネルギー集約消費型企業に影響を及ぼしたエネルギー価格の第2波が、その部分的な要因でしょう。このパフォーマンス推移を受けて、各種MSCI ACWI ESG指数におけるインダストリーファクター全体のアクティブパフォーマンスへの影響は、今年上期は大きな寄与度となったものの、第3四半期には軽微な水準となりました。

エネルギーセクターは下火?

エネルギーセクターにおけるアウトパフォームがパフォーマンスを下押しする度合いは、第3四半期には今年上期から低下しました。こうした中、各旗艦指数が今年をどのように終えるかは定かではありません。各種MSCI ACWI ESG指数は過去にレジリエンスを示してきましたが、第3四半期には、ドル高と特定の大型銘柄の除外がESG指数のアンダーパフォームに重くのしかかりました。それでもなお、各セクター内の炭素効率型企業への配分は引き続きパフォーマンスに寄与しました。

その他の参考文献

Subscribe todayto have insights delivered to your inbox.

12012年11月20日から2022年6月30日にかけて、スペシフィックリターンのMSCI ACWI ESGリーダーズへの長期的な寄与度は-0.13%でした。2GICSは、MSCIとスタンダード・アンド・プアーズが共同で開発した世界産業分類基準です。

The content of this page is for informational purposes only and is intended for institutional professionals with the analytical resources and tools necessary to interpret any performance information. Nothing herein is intended to recommend any product, tool or service. For all references to laws, rules or regulations, please note that the information is provided “as is” and does not constitute legal advice or any binding interpretation. Any approach to comply with regulatory or policy initiatives should be discussed with your own legal counsel and/or the relevant competent authority, as needed.