逾两年前,日本股市开始回暖,原因包括投资者对中国之外资产的配置调整、长达近二十年的通货紧缩似乎已经结束、监管改革,还有长期以来追求的公司对股东价值的重新关注。[1]

在本博文中,我们评估了监管改革对公司基本面和治理的影响程度。我们得出的结论是,虽然治理实践取得了进展,但基本面的改善滞后,这可能会成为投资者在评估其投资组合在该市场的配置时的一个关注点。

资本效率和利润率仍令人失望

资本效率和股本回报率 (ROE) 已成为投资者和公司对话的主要主题。[2] 东京证券交易所 (TSE) 现在每月都会公布一份自愿披露“采取措施,实施关注资本成本和股价的管理”的公司名单,因此审查力度可能会加大。[3] TSE 的这一举措旨在关注市净率 (P/B) 低于 1(即市场价值低于账面价值)的 TSE 上市公司。这些低 P/B 表明,由于对未来盈利的估计较低,资产价值仍在贴现,或者说,许多日本公司无法有效利用股东资本,导致股东资本价值不断缩水。

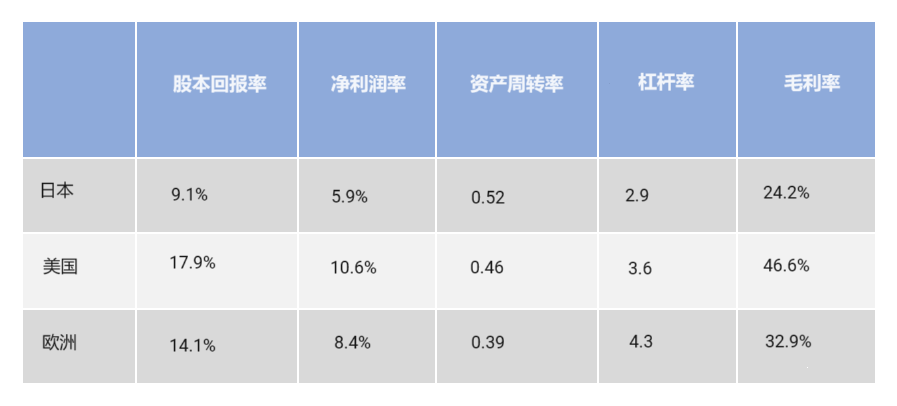

30 多年来,日本中大盘股公司的 ROE 一直低于美国和欧洲的同类公司。部分原因是,根据杜邦 ROE 分解法——将 ROE 这一指标分解为净利润率、资产周转率和杠杆率,日本公司 较低的ROE 反映出杠杆率较低。然而,较低的债务导致的较高资产周转率部分抵消了这一影响。净利润率下降也压低了 ROE。[4] 总体上,利润率降低是由于总盈利能力下降。要提高毛利率,就必须改变成本结构、供应商策略和定价。

日本、美国和欧洲股票市场选定基本指标

治理推动工作旨在提高财务业绩

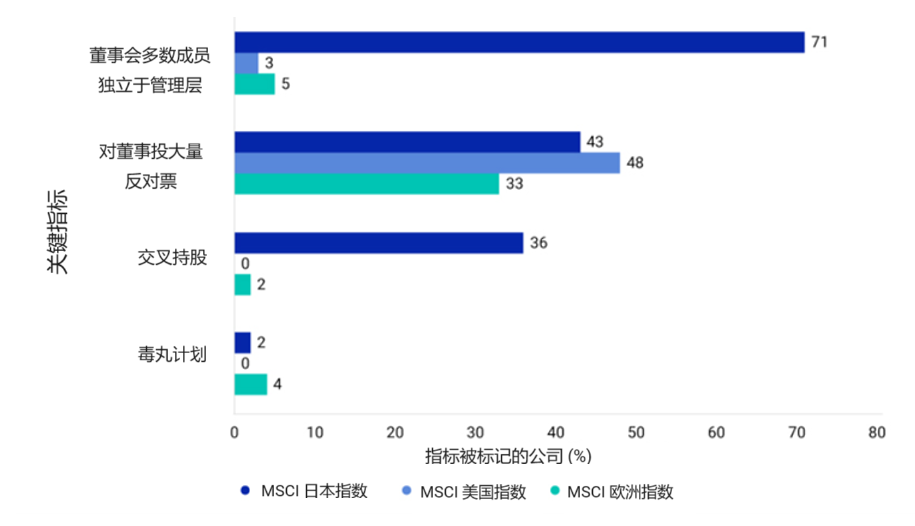

P/B 值低于 1 的日本公司比例可能表明,日本的管理文化历来未对股东价值给予足够的重视。[5] 日本通过并随后修订《管理准则》和《公司治理准则》,其目的之一是使股东和公司利益保持一致,并促进董事会的问责制。[6] 投资者和监管机构的压力主要集中在提高董事会的独立性,以加强对管理层的监督,并阻止可能使管理层免受释放股东价值压力的做法。

交叉持股[7] 在其他发达市场很少见,但过去一直被日本公司用来支持业务关系。这种做法被诟病为低效利用资本,长期以来一直有人呼吁解除这种关系。[8] 2023 年,MSCI 日本指数中被标记为具有交叉持股的成分股比例从 2019 年的 43% 降至 36%。与此同时,经常被批评限制股东考虑潜在有利收购要约的毒丸计划也明显减少。2023 年,MSCI 日本指数中被标记为具有毒丸计划的成分股比例从 2019 年的 5.6% 降至 1.8%。

日本、美国和欧洲公司在选定治理关键指标方面被标记的百分比

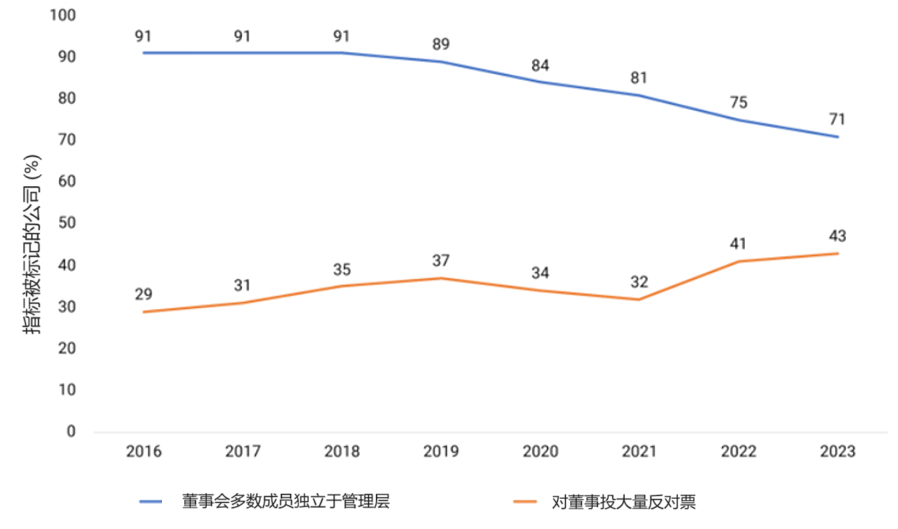

2014 年通过《管理准则》后,股东的投票行为发生了明显变化。董事会多数成员独立于管理层通常被投资者视为最佳做法。自 2016 年以来,被标记为未实现“多数成员独立于管理层”的董事会有所减少,减少速度与被标记为“对董事投大量反对票”的董事会的增加速度大致一致。这些指标的变化表明,投资者可能更愿意让董事会对其认为的治理和业绩失误负责。

日本公司董事会的问责制和独立性

提高资本效率可能是股市持续强劲表现的关键

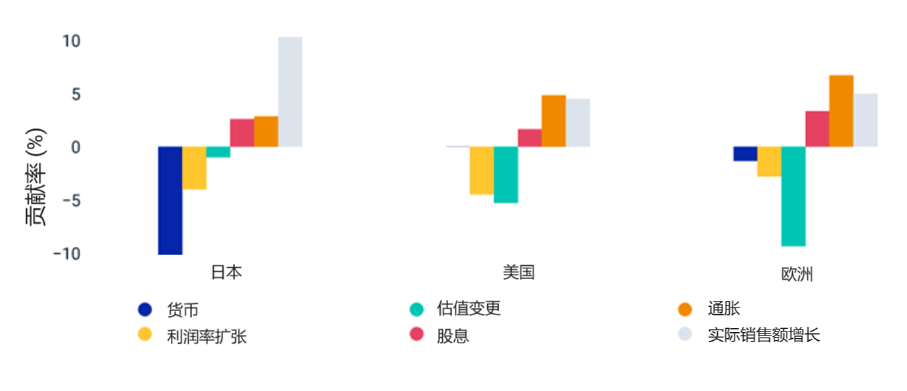

在过去两年中,日本股市的表现优于全球股市,其涨势一直持续到 2024 年 2 月。2022 年,MSCI 日本指数和 MSCI 全球(日本除外)指数的总本地货币回报率分别为 -4% 和 -16%,2023 年分别为 29% 和 22%。如果以美元计算,这两个指数在 2022 年的总回报率分别为 -16% 和 -18%,在 2023 年分别为 21% 和 23%。日本股市的表现在很大程度上归功于销售额的增长。[9] 然而,盈利增长却没有跟上,利润率也出现下降。

日本、美国、欧洲股票市场回报率分解

在投资者和监管机构的双重压力下,日本公司的治理实践逐步得到改善。现在面临的问题是,外部压力能否同样提高资本效率。提高资本效率可能是释放股东价值和日本股市持续走强的关键。